�Ї��w����Ʒ�ИI�ġ����족߀δ����

���Ї�Ь�W-�ИI������̤�w���{����ٵĬF���D�����ڶ����F�I�����D���E������ �w����Ʒ��˾�t�Ԓ����ڸߎ�����̶�С�����Ͷ�Y�߁��f���҂���ΰl�Fһ���ИI���F���c?�Л]���ض���ָ�˽o�膢ʾ?

����Ŀǰ��������еăȵ��w����Ʒ����6ֻ������(02331.HK)���Ї�����(03818.HK)��(02020.HK)��361�� (01361.HK)��ƥ���w��(01968.HK)���ز����H(01368.HK)���@��ֻ��Ʊ�ĹɃr��2010��10�������_ʼ�»���һֱ��2015 ���У����˰�̤�w��֮�⣬������Ʊ����2010��10��֮ǰ�������^40%���ϡ���2015��6��10�յĹɃr�����������2010����c�r�ĹɃr��� �µ�87%���Ї������»�62%��361���µ�55%��ƥ���w���»�43%���ز����H�µ�50%��

�����@�@Ȼ��һ���ИI���}�����H�ϣ��������ؔ��ý�w�Ͻ��������F�w����Ʒ��˾�ĸߎ��Ȇ��}�Ĉ�����@����Ҋ�����^5��r�g�Ď���������w����Ʒ�ИI��δ�߳��ȡ�

��������Ͷ�Y�߁��f���҂���ΰl�Fһ���ИI���F���c?�Л]���ض���ָ�˽o�膢ʾ?

�����I�\�F��������Ҫָ��

�����w����Ʒ�ИI�ǂ����͵Įa���^ʣ��ͬ�|�������ҵ��ИI����2010��֮ǰ����������ИI���������@�����й�˾���������ИI�����L�t��������Һô�Һá��ȵ���2010���Ј�����څ��ƽ�⣬�����ИI�Įa���^ʣ���}���_ʼ�@�F����Щָ�����@ʾ�@Щ���}?

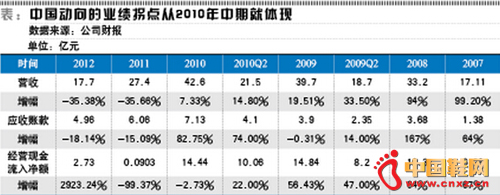

�����҂����Ї���������M�з������Ї�������Ҫ�ڴ����A�^�N��KAPPAƷ�ƣ���ǰ���������x�t���k��2007����2010�꣬�Ї�����ĠI�Տ� 17.11�|Ԫ���L��33.2�|Ԫ��39.7�|Ԫ��42.6�|Ԫ�����H�ϣ�2010�������2009��ĠI�����L�ѽ��ஔ����������H���F��7.3%�ĠI �����L�����֮ǰ���깫˾���m��100%�����L���@�����f����I�����F���c�����@��־֮һ��

��������Ҫ���ǣ��Ї�����ĠI���c�����~���Լ����I�F��������~�ı��x���@һڅ���҂��Ĺ�˾2010������ڈ���ѽ����Կ�����2010��8��25�գ� �Ї�����l����������ؔ��˾����I��21.5�|Ԫ��ͬ�����L14.8%;�����~��4.1�|Ԫ��ͬ�����L74%�������~������L�c��˾�I�յ����L��ȫ�� �ɱ�����������˾��������N�ۣ��ѽ��_ʼ���������N�̰l؛�����@Щ�_�J������H�H���D���鑪���~���˾��δ�յ��F��

������2011��3��22�գ��Ї�����l��2010��ȫ��I���ĕr��˾�ĠI�����L���H�͑����~������L����Ó�������Ү���Ľ��I�F��������~���F��ͬ���»�2.73%��

��������L�ڸ�ۙ�Ї������@ֻ��Ʊ���҂�����2010������ڈ���м��r�l�F��˾�ĠI�����L�ѽ��c�����~�����L�ͽ��I�F��������~�����L���F�ˇ��ر��x �F���@�N���x�ǹ�˾�I�����F���c���@����־����˾��������Y���Ј����A�ڣ��_ʼ���N�����N����ĮaƷ�����ڽK���Ј��@Щ�aƷ���]���N�������N��Ҳ�ͺ� �y�ЬF�o��˾���@�N����������������K���治��ȥ���I�ղ������L�������~������L�������¹�˾�I�\�F��������~ͣ����ǰ����ؓ���L����ĵ���r�±� �F�鹫˾�I�\�F�����ă�������

��������@�r�҂��Y���������w����Ʒ��˾��ͬ��ؔ�͕��l�F�@�N�F���Ї�����һ�Ҫ��У����������w����Ʒ�ИI���������@�N���x���ИI���c���F�ˣ��挦һ���aƷͬ�|�����ء��a���^ʣ���]���o�Ǻӵ��ИI���@�r��ԓ�����qԥ���u����

�����w����Ʒ�ИI��ˣ����b�ИI��Ȼ��

������̤�I�����ڬF���D�����ڿ�

����5���^ȥ�ˣ��w����Ʒ�ИI���w��Ȼδ���߳����������ǣ���6���ڸ����е��w����Ʒ��˾�У��H�а�̤�w��1�ҹ�˾�ĹɃr���^��2010��r�ĸ��cˮ ƽ����̤��������I��ͬ�I��?����ͬ���N���~��ӆ؛�����F�n��֮�⣬���H���Ђ����ĵ�ָ�˿��l�F��ʲô��̤�����A�������w����Ʒ�ɣ��@��ָ�˾��ǬF���D �����ڡ��ù�ʽ����ʾ���F���D������=(�����~�����D�씵+��؛���D�씵)-�����~�����D�씵��

�����ĬF���D�����ڵĽǶȿ����䌍������I�����Rͬһ���}������I����ُ�Iԭ���ϣ�Ȼ��ӹ����Ʒ������N���ջجF��;�y�ИI���ȏă���������ȡ�� Ȼ���ټ���Ϣ�J�o��Ҫ�X���Ñ��������Ñ�̎�ջر������Ϣ�������ИI�����R���F���Ľ��I��Դ�^��ĩβ��һ���D���^�̣����@���^���У�����ٍȡ��������ô �����ػػ\�F�𣬾͕��w�F��һ����I�ĸ�������һ����I�F���D������Խ�̣���I���I��Խ���㣬�F���D������Խ�L����I���I���^���I�Ͳ�����Ҫ���J�� ���Y�폛�a�^�L���D�����g���Y������

�����F���D�����ڷ�ӳ����I�̘Iģʽ�ă��Ӻ���I�c�����ε�Մ����������I�F���D������Խ�̣���ӳ����I������ô�Ҏģ�ă��ݣ��������c�����̵�ӑ�r߀ �r��������ռ���ڴ�؛�͑����~����Y���c�ɱ��D�o�����̣����|�������ù����̵��Xٍ�X�������I�ĬF���D�����ڞ�ֵؓ������I���ஔ�����Mʹ�ù����̵� �X�����⣬�����@Щ�X߀�ڮa����Ϣ���҂���֪�����F�����Еr�g�rֵ�ġ�

�����ٻ�Մ�w����Ʒ�ɵı��^����2014�������^�죬��̤�w���ĬF���D�����ڞ�39�գ��Ї������127�죬���96�죬361�Ȟ�70�죬 ƥ���w����147�죬�ز����H��77�졣��Ҋ���F���D�������@����������̤�������w����Ʒ��˾˦���חl��ȥ���@���ǰ�̤�Ƀrһ�T�^�m�ĺ���ԭ��

�����F���D�������@���������ܶ������۞����Ĺ�˾������ؔ���и�֪Ͷ�Y�ߣ�����Ժ��p�ɵث@���Ա��^ͬ�ИI�Ĺ�˾����ʹ�������ИI�����˵ͳ��ڣ���Ҳ�� �����@�����ИI�аl�F�ù�˾���кܶ��ИI�a���^ʣ�������K�ң�������F�����������b�ȵȣ��@Щ�ИI����̎���L�ڣ������ИI������Ҳ�����o�⣬�����@�����K �҂������挤�����ډ��ИI���ҵ��ù�˾������������������A�Ј������Ї�Ь�W-�������I��Ь�I�YӍ���ġ�����ý�w����

ǰ���ã��Ϳ�һ����������Ʒ��AirJordan�c֪�������ˡ�֪���OӋ���������ġ��W늵��^����Ь�l�ۺ��Ј���푏��ң�һЬ�y����...

[Ԕ��]

- �W�����m�o��ʽ��ꐂ������]���p11���������

- �������oӋ�����W�����Ü�ů�c������֮��

- �W��������ӯ��ꐂ���������������

- �W�����H�����ؽ������¡� 3.0ϵ�������N��������

- CELINE �Ƴ� Huntington �\��Ь

- ��N�����ǷN�ݵ��⠖����Ь����������lײ���ˣ�

- ��ľ�B����

- ����

- �������

- ����

- Ψ�ەr��

- ���᠖ɭ

- �R˹��˹

- ��������

- �t����ͯЬ

- �⠖��

- ;����Ь

- ����

- �ļ���ͯЬ

- ɳ�Y

- ��ͯ

- ������

- ��������

- չ�L

- �϶�

- ɫ��