��̤�Y����ُ��ʾ�

�zӰ�������� ������

��|���cؔ�� ����

����̤��������˵ĵ�һ�����LJ������a�\��Ь���ć��a�\��Ʒ�ơ�ANTA�����ٔ��˕����߶��\�ӕr��Ʒ�ơ�FILA��(쳘�)�{�����С�

��ֻ�ИO�ٔ���֪������̤߀�����S�����H피��\��Ʒ�ơ���֪���ձ���ѩƷ�ơ�DESCENTE��(��ɣ��)���n���ߵ�һ����Ʒ�ơ�KOLON��(��¡)�����ô�피������\��Ʒ�ơ�ARCTERYX��(ʼ���B)�������߶ˑ���Ʒ�ơ�SALOMON��(�_����)�ȡ����@Щ������Ϥ�ĸ߶�Ʒ�ƣ��s�ǰ�̤�ɹ���λ��������Խ�����_˹(�Ї�)�c�Ϳ���������P�I��

�����ϰ��꣬��̤�I�Ռ��F�s260�|Ԫ�ĠI�գ������w����ͬ���Ϳ��Ї���1.1 ���������_˹�Ї�2.13�������2.1������vʷ�������״γ��^�Ϳ��Ї���

�����@260�|Ԫ�ĠI���w���У�������Ʒ�ư�̤ռ�ȵļs52%�⣬ʣ�ಿ�־���쳘�����ɣ�ء���¡��Ʒ��ؕ�I�����]�����߸��ߵ�ë���ʣ��߶�Ʒ�ƌ��H���ǰ�̤���������^��

�x���S���棬�@ô�����H피��\��Ʒ�ƣ���̤����μ{�����е�?���ǡ��I�I�I��!

�����cؔ���yӋ����2009��-2019�꣬��̤�������Y��220�|Ԫ������ُ����\�Ӵ��ƣ����л��M����һ�P��2018���Amer Sports(�������w��)����ُ����ُ���r���_27�|�WԪ(��̤�ֹɲ���)��ռ������ُ���~��97%��

�����@�N���ֹP���Y���\������̤�ڶ̶�30��ȏ�һ���\��Ь�������Sһ�S�ɞ��������H����C��V�ć��a�\��Ʒ�ơ�

��̤���S����ُ�����S�ܽoͬ��һЩ��ʾ��

���Č�ԇ�D�ش��������}��

1)��ʲô��ُ�LJ��a�\��Ʒ�ƌ��F���е���Ч·��?

2)����\��Ʒ�Ƶ���ُ��ʧ����K����̤��쳘�����ُ�����˳ɹ�?

3)��̤����Y��ُ�ā������w���_���A���ˆ�?

��ُ��Ʒ�����еĽݏ�

���Ԯ����Ї���˾��Ʒ���\�I��������30�������һ��ʼ���B�������d�������Ԏ����㣬��ͨ�^��ُ�������Ї��Ј��靓�����L���g���t�������һ��Ó̥�Q�ǡ���

�@�ǰ�̤�I㕵�Ͷ�Yؔ�F��K��46�|�WԪ��Ɍ��������w������ُ��̤�����L��������ý�w��¶����ُ���ԡ������ҵ��f�����S�ܴ�����a�\��Ʒ�ƌ���������ُ�����ձ�����

���@һ�ИI���R�£�ÿ����꣬�����\���ИI�͕��l��һ���ذ�������ُ����

�����cؔ���yӋ��2000���ԁ�������l����ش���ُ������5��������������2008�ꌦ������\��Ʒ�Ƙ�;�Ї��������켰�������S�����ُ��

ͬ�ڣ���̤�l�����ُ���^6�𣬲��H����2009��İ������F���Ы@��쳘������A�^�Ĵ���࣬߀����2018����������w���l�����ȴ���ُ��

�����ز����H��2019����Y2.6�|��Ԫ��ُ��K-Swiss ������ Palladium ���͡�Supra�������и߶ˌ��I�\��Ʒ�ơ�

���B�ѽ����g���Ʈa���F���BҲ����2017�����������W���b��Ʒ�ơ�PRINCE�����Ї����n�����е��̘��Y�a���Йࡣ

���a�\��Ʒ�Ɵ��Ժ�����ُ�������ձ���ُ�Ķ����и߶��\��Ʒ�ơ��ڹ��cؔ��������һ�����c���a�\��Ʒ�ƵĚvʷ���N�\���F��Ʒ�������y�ȴ����P;��һ����߀���ڇ��aƷ��ϣ��������ُ���H�����M܊�����Ј���

���ڵ�һ�c�����a�\��Ʒ�����ڳ��L�vʷ�̣��������λ�������ԃr�ȵĴ��Ј��ϣ��y�����и߶ˌ��Ϳ˼������_˹�����Y�γ����{��

���\��Ь���ИI���e�k�����W�\�������˾�GDP�ij��m�����Ĵ��£�����ӭ�����M�����r�����˕r�����FƷ�����в��H�P�����\��Ʒ����δ��ٍ�����X�Ć��}���������˛Q����˾�������P�I��

�ĺ�ҕ�R�Ƕȿ�����̤ͨ�^��쳘��ijɹ���ُ�Լ�����Ʒ�ư�̤�������ĸ����Ʒ����������t�ڡ��������C���£����F����Ʒ�Ƶ���������ʣ�µ��ز����H��361�ȡ�ƥ�˵Ȅt���h�h���_���x���F���B֮������ֱ�ӵ����Ј���

�������ѽ����Ʒ���������^��Ʒ�ƣ��簲̤�c����ڴ�֮�����ُ���������˫@�Ç��H���Ƶć����\�I��֮�⣬�ڇ��H�Ј���ռһϯҲ������ҪĿ�ġ�

��̤���������w������ُ������ˡ��ڰ�̤����ӿ�����ͨ�^��ُ���ظ�֪����Ʒ�ƌ��F���H���I�գ�Ҫ�Ȱѡ���̤���ƮaƷ�u�������y�ȵ͵öࡣ

���^����˼���ǣ�����һ݆���a�\��Ʒ�Ƶ���ُ���У��H�а�̤һ��ͨ�^��ُ쳘������A�^��������F�v�w������Ʒ�ƵĴ������ُ�tʯ����?

쳘��ijɹ�����̤������ʲô?

��쳘��ijɹ����ڇ��ȣ���������ȫ���\�ӷ�綼�ǬF�Ĵ��ڡ������w��Ȧ�I����ʿ����u�r쳘��ڴ����A�^�ı��F��

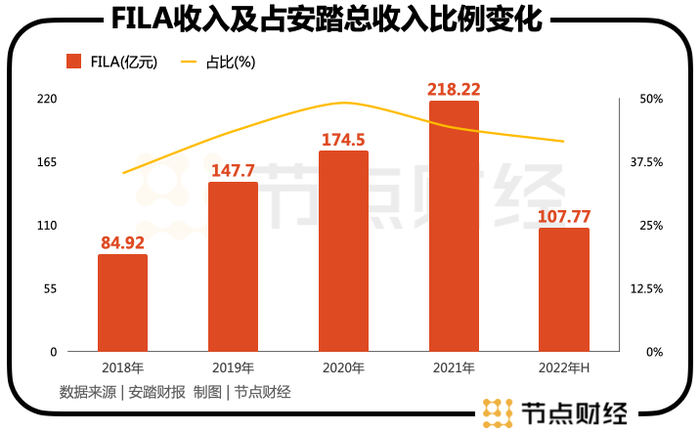

������̤ؔ�����ϰ��꣬쳘��I�Ռ��F�I��107.8�|Ԫ��ռ��̤���F�������41.5%��2021��ȫ�꣬쳘��I���״�ͻ��200�|Ԫ��218�|Ԫ���@һ�w���H��ͬ����Ŀ���������8�|Ԫ��Ҳ�����f������Ʒ������������쳘������M����ǰ��(�����Ϳ��c����)��

Ҫ֪����2009�꣬��̤�İ������F�����^쳘��r��ؓ؟�\�I쳘������A�^�I�յ�Full Prospect �c Full Marketing��һ���Ӌ̝�p��3900�f��Ԫ�������f��̤�������ֻش������á��ڹ��cؔ�����������쳘��ɹ����P�I�������´_���ˡ����\�ӕr�b���Ķ�λ���@�ںܴ�̶�Ҫ�w����쳘��Ŀ��ٱP��Ҧ���ۡ�

�ڰ�̤��ُ֮ǰ��쳘��䌍�����_�����\�ӕr�е��Ⱥӣ����������n���Ј�(2007��쳘����n����Yoon��ُ)��쳘������n�Ј����\�ӕr��Ʒ�Ƶ���׳��F����Ŀ�����M��Ⱥ�i�������p�����ϣ��aƷ�����ԃr�ȡ�

Ҧ�����I���µ�쳘��c֮ǰ�����ͬ���ڡ��������֣������A�^��쳘����ٌ��������M��Ⱥ��λ�����p�����ϣ�����35-45�q�ijɹ���ʿ�c�̘I��Ӣ�ϣ������Ƿֲ����Ї����������е��@����Ⱥ�w��

�@�ӵĶ�λһ�����a���ˇ��ȸ߶��\�ӕr���Ј��Ŀհף���һ����߀���_���c���r����������Ϳ��c�����_˹��һ�����е����渂�����ɹ������������\�ӕr�b���@һ��λ��Ҧ���ی�쳘��ĮaƷ���I�N����������Ʒ���չ��һϵ�Ќ����M���˸��^�Q��Ą��¡�

�aƷ�ϣ�쳘�����\�����W�c�����r�С����������@��׃�����������c֪���OӋ����������������c֪���A���OӋ�� Jason Wu�Ķ�κ�����

�I�N�ϣ�쳘����˲��ó�Ҏ��Ӱ�Ǵ������⣬߀�l�l�������r�b�㣬�������AC���m�r�b��ȣ��������c�r�г������ͬ����

�����ϣ�쳘����T�����ȫ��ֱ�I�ķ�ʽ��ֱ�I�ȱ��C��Ʒ�Ƶĸ߶˶�λ��Ҳ�������^�ߵ�ë���ʡ�

Ʒ���չ�ϣ�쳘����³���쳘�Ʒ���⣬߀��������Ʒ�ƣ��քe��2015�������쳘� KIDS��2017�������쳘� FUSION�Լ�2018�������쳘� ATHLETICS���քe����ͬ�����M��Ⱥ��

��ˣ�һ���M��ȭ�����������쳘��\��Ʒ����ُʷ�ϬF�ijɹ����������^��Ŀǰ���Ј����n��һ�����}��쳘���������ۿ�Ҋ�ķž��E��

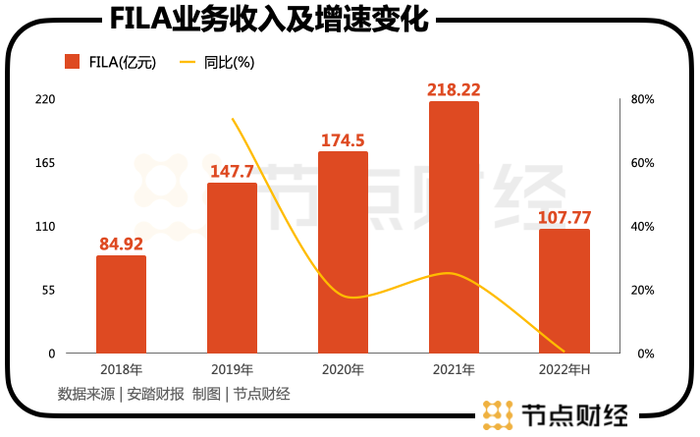

ؔ���@ʾ�������ϰ��꣬쳘���ͬ�������»���0.5%������ǰ�ݣ���2020���_ʼ��쳘������پ�ֱ��������20%���ҡ�

������ʿ�Q��쳘��ĸ��ٰlչ�ѽ�����ƿ�i�����ػظ����L���y�Ȳ�С��ԭ�����ڡ��oՓƷ���չ߀���������w��쳘����Ѱl�]���˘O�£���֮�߶��\�ӕr�м����Ј��ѽ��^���Ј�ȱʧ�A�Ρ���

�{��׃�ɼt����쳘�߀�ܷF�����L��ֻ�Еr�g�ܽo���𰸡�

�������w���ǷF�A��?

�ڇL����ُ쳘������^��2019��3��ĩ����̤�Ϸ�Դ�Y����Anamered Investments(�w��Lululemon�Ą�ʼ��Chip Wilson)���vӍ�M�ɵij���ؔ�F��Ɍ����m����\��Ʒ�Ɓ������w������ُ��

���@�P���Y46�|�WԪ�Ľ����У���̤�@����57.95%�ķ��~����Դ�Y��ռ�� 21.40%�� Anamered Investments�ֹ� 20.65%���vӍͨ�^����Դ�Y��ռ��5.6%��

��ُ��Ͷ�Yؔ�F�^�mƸ�������w��ԭ����F�ؓ؟�I�յĪ����\�����Ҹ������Pؔ��ʄt����ُ��ā������w�� �����������M��̤ؔ��������һ헌���Ͷ�Y�Ϊ��ԙ��淨�г���

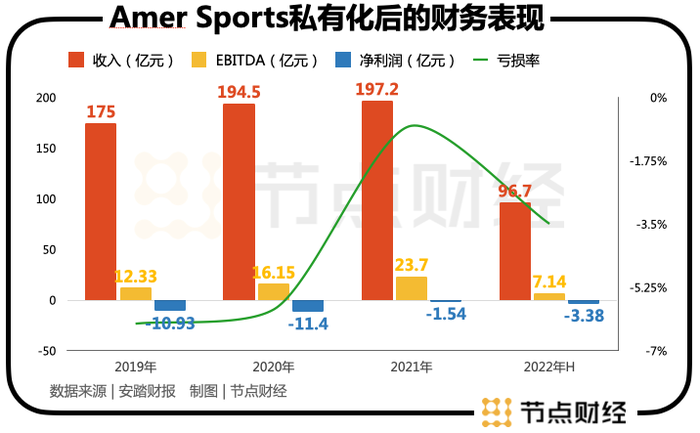

���cؔ���yӋ�ˁ������w������ُ���ؔ�ձ��F�����w���ԣ��������w�����F�y�_�A�ڡ�

��һ���������w���ĠI��ͣ���F��δ���F�^����^��2019��-2022�꣬�AӋ�������w���I���껯���ٲ���3.5%��

������������w����δ�߳�̝�p���M��̝�p������խ��

���EBITDA�ĽǶȿ�����ُ�������룬�������w��Ϣ�����f���Nǰ�����ʷքe��7.05%��8.3%��12.02%��7.38%������2021������۽���I��Precor�@�ô�q�⣬������ݱ��Fƽ�����H��ͬ���Ϳ˵�һ�����ҡ�

Ҳ�����f����Փ�ǏĠI�����L߀��ӯ���������棬�������w�����o���۱��F��

�����˼�����H���ĺ�������̤������ُ�������w��߀�������������Ʒ���ڇ����Ј��ĝB��

�����������w�����2020�꣬��˾���Ї��Ј����F15�|Ԫ�ĠI�գ�ռ������ı����s8%���^2018���5%����3���ٷ��c���������F�˰�̤�������µă���2�|�WԪ��Ŀ�ˣ������x���������Ϳˡ������_˹��20%��Ȼ�^�h��

Ҳ�����f���ڇ��ȵ����L���棬�������㏊�^�P��

��ȯ�̷������AӋ���������w������δ��2���Ť̝��ӯ�������]��������̤43%����r��ُ�ɱ����@�P�������۰�̤�������Ľ�����Մ�����_���A�ڡ���˿�������ُ���r�H�遆�����w���s1/50��쳘���ȡ����˴�ijɿ������ǿ���������

ֵ��һ����ǣ���̤����2015��-2017���B�m��ُ�Ķ����߶ˑ���Ʒ�ƣ��绬ѩƷ��DESCENTE(��ɣ��)������Ʒ��KOLON(��¡)������ُ����@�����������L��

���cؔ��������2018��-2021�꣬��̤��Ҫ������ѩ�������\�ӵġ���������Ʒ�ơ������w���ļs13�|Ԫ���L����35�|Ԫ����ͺ����ٸ��_40%�����K�ڴ˲��֘I�ձ��^С������Ҫ����쳘��ijɹ������]�п��ܡ�

���w���ԣ���̤����ُ�dzɹ��ġ�һ���棬����쳘��ijɹ��\�����F��Ʒ����������һ����ͨ�^��ُ����̤���I�Տġ����I��һ��e�ɹ����쵽���\�ӕr�С������߶ˑ��⡱�����I��

��ֵ�þ�����ǣ���̤���M���Y��ُ�ā������w���Mչ�������^���B�Ӂ������w�����µĶ���Ʒ���c��ɣ�ء���¡��λ�دB���I�ջ��aЧ��������쳘�֮�ڰ�̤��

���o�ɣ���̤��Ԫ����ُ���v����a�\��Ʒ���ṩ���S���ӱ���

����С���o������]���@�pgucciС�KЬ���m�f�l��һ���ĕr�g�ˣ����Ǯ����Ļ𱬣��S�����f�������d�𣬲���Ʒ��Ҳ���_ʼ�����K�K...

[Ԕ��]

- �W�����m�o��ʽ��ꐂ������]���p11���������

- �������oӋ�����W�����Ü�ů�c������֮��

- �W��������ӯ��ꐂ���������������

- �W�����H�����ؽ������¡� 3.0ϵ�������N��������

- CELINE �Ƴ� Huntington �\��Ь

- ��N�����ǷN�ݵ��⠖����Ь����������lײ���ˣ�

- ��������

- չ�L

- �϶�

- ɫ��

- ɫ��

- �e��

- ��ƥ��

- ���S��

- ��ţ����

- ��ţ����

- ������

- ľ��ɭ

- ���F�B

- �Ͳ���

- ��ɭ

- �W��

- �_ܽ��

- Charles&Keith

- �����^

- �F��