�섓�r��9.29�|������������أ���������ŮЬƷ����a��270�f�p

�������J�飬Ŀǰ���섓�r��ЬaƷ���Юa�ܼs270�f�p/�����ң��a��ռ�ȼs51.2%�����D���Ŀ�������ʩ����˾���Юa�ܱ����AӋ������10-20���ٷ��c���ң����aԇ�e�ɱ���������ͣ�Ҏģ�����ƌ����Mһ�����˾�Ч��Ҳ���Mһ��������

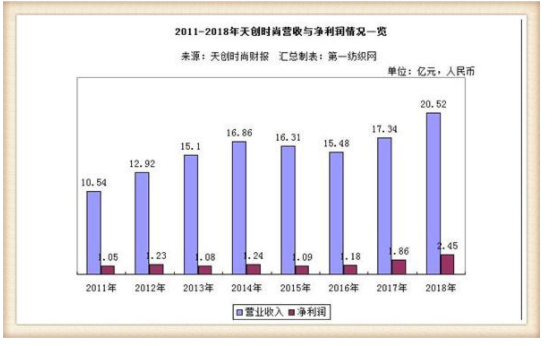

ؔ���@ʾ��2018�꣬�섓�r�Ќ��F�I�I����20.52�|Ԫ��ͬ�����L18.37%;���F�w����ĸ��˾�ă�����2.42�|Ԫ��ͬ�����L28.87%;���F�wĸ�۷ǃ�����2.05�|Ԫ��ͬ�����L26.99%;ë���ʞ�56.01%��ͬ���½�1.74���ٷ��c;�����ʞ�11.93%��ͬ������1.22���ٷ��c;EPS��0.56Ԫ��ͬ�����L16.67%;�ә�ROE��11.70%��ͬ����0.30���ٷ��c��

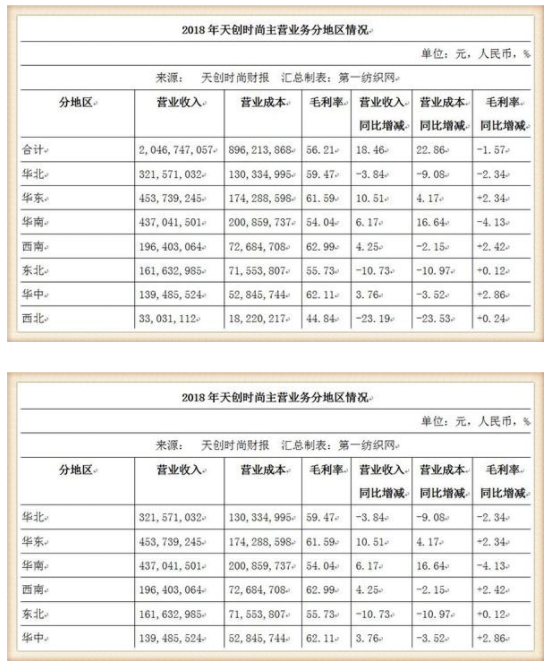

����ڃȣ��섓�r��Ь�����I���F�I�I����17.43�|Ԫ��ͬ�����L2.31%������ͬ���»�8.14���ٷ��c;ë����ͬ������0.68���ٷ��c��58.64%�����У�ЬI�Ռ��F�I�I����17.11�|Ԫ��ͬ�����L2.96%������ͬ���»�6.7���ٷ��c;ë����ͬ������0.49���ٷ��c��58.87%��

ؔ���Cȯ������ꐲ��J�飬�섓�r��Ь�����I�ĘI�����ٷž���������Ҫ���������棺

1)���M�΄ݰl��׃�������aƷ�Y�����\�I����ˮƽ����˸��ߵ�Ҫ�����MȺ�w������Z�������M�����@�������������M��Ⱥ��ƽ�����g������;�����M������������e�����\��Ь������M���m����;�����M�О�������Ѳ������چμ��ľ��ϻ������M����Ⱥ�I�N�������������M���L��

2)��˾�������e�����\��Ь�Ĺ�������f�ɱ����ӡ��������M�΄�׃������˾�����{���ˮaƷ�Y�������������e�����\��Ь�ĵĹ���������ͬ�ڕr�bЬ�������e�����\��Ь�ķ��湫˾�������Ĕ����e�ۺ����a�\�I����^�٣������Ч��Ҳ�����^�ͣ������Ҫ����f�a�ܡ���3�깫˾�����Юa��ռ���ѽ��ͼs17���ٷ��c��Ŀǰռ�Ȟ�51.2%���ҡ���f�ɱ����B�m2���pλ�����L(2017��+23.1%��2018��+13.6%)���ɱ��ˉ����^�����@��

3)�aƷ�����ٶ��Լ��L��λ�{������Ӱ푡�KISSCAT�ǹ�˾�\�I�r�g���L���I��Ҏģռ�����(�s50%)��Ʒ�ƣ�2018�꣬ԓƷ�ƠI��ͬ���»�4.75%��ë����ͬ�Ƚ���0.23���ٷ��c���aƷ����Ч�ʡ�ƷY���Լ���ƷƷ��(��)�Ľ��r��Ʒ�ƘI�����F����һ��Ӱ푡�KissKittyƷ���ڈ���ڃȠI��ͬ���»�14.81%����Ҫ���OӋ�L�aƷ��λ�ij��m�{�����¡�

��ꐲ��������촰�r��Ь���I���\�I�������ڃɂ����棺

1)������\�IƷ�ƣ�ZsaZsaZsu�ͺ�tigrisso������չ���c����һ�A�Σ���˾���ĮaƷ�OӋ���r�ȷ��挦�Ă�����Ʒ���M�в���\�I��

ZsaZsaZsu���r�С����OӋ�L�����ͻ�@��tigrisso�ڱ��֡����š��{�Ե�ͬ�r�r����һ�����³����P��OBag�Įa����؆��}����˾�cƷ�Ʒ�Ҳ�����˷e�O�Ĝ�ͨ�����T�wϵĿǰ�ѽ�����Ñ������ӛ������δ�����c���ڃ��ݮa����

2)���������Ա����^�ߵ���Ʒ�ʣ��Mһ������Ҏģ��ռ�ȡ�2018�깫˾���ϘI������8.1%���I��ռ��14.6%��ë����57.5%����˾��������80%���ϵ���Ʒ���Ԍ����֣�ΨƷ������������λ�Ͳ����{������˾���ϘI�յ�Ӱ��AӋ����u�pС��2019�꾀�ϘI�I�������AӋ���^10%��Ҏģռ���AӋ���^15%��

ꐲ��J�飬����Ʒ�ƾ���^���ơ����I�������и߶˃��|ŮЬ�˵ģ��섓�r���ڕr�bЬ�I�����@�����_ʼͨ�^����朵����Ի������������e����Ь��Ʒ�δ������������ؽ��ɺa��ƿ�i���}���õ���Ч��Q���ɱ��ˉ������pС�����IЧ�挢�Mһ��������Ŀǰ���ԣ�Ʒ�Ʋ���\��Ч������Ч���F�Լ������������Ͷ�aǰ��˾���IЧ������������ǘI����Ҫ�Pע�Ć��}��

���_�Y���@ʾ���섓�r����Ҫ���r�����MƷ���аl�����a�����N�����ۘI�գ��������������傀ŮЬ����Ʒ�ơ�KISSCAT������ZSAZSAZSU������tigrisso������KissKitty���͡�KASMASE�����Լ�����������ŮЬƷ�ơ�Patricia����

����С���o������]���@�pgucciС�KЬ���m�f�l��һ���ĕr�g�ˣ����Ǯ����Ļ𱬣��S�����f�������d�𣬲���Ʒ��Ҳ���_ʼ�����K�K...

[Ԕ��]

- �W�����m�o��ʽ��ꐂ������]���p11���������

- �������oӋ�����W�����Ü�ů�c������֮��

- �W��������ӯ��ꐂ���������������

- �W�����H�����ؽ������¡� 3.0ϵ�������N��������

- CELINE �Ƴ� Huntington �\��Ь

- ��N�����ǷN�ݵ��⠖����Ь����������lײ���ˣ�

- �t����ͯЬ

- �⠖��

- ;����Ь

- ����

- �ļ���ͯЬ

- ɳ�Y

- ��ͯ

- ������

- ��������

- չ�L

- �϶�

- ɫ��

- ɫ��

- �e��

- ��ƥ��

- ���S��

- ��ţ����

- ��ţ����

- ������

- ľ��ɭ