2012-2013���Ї�ЬW(w��ng)�j(lu��)ُ���ИI(y��)�о����

���Ї�Ь�W(w��ng)-�ИI(y��)����Ŀǰ���W(w��ng)ُ�Ј��l(f��)չ��һ��څ��������������A�Σ�����Ʒ���̡������̡������̡�ƽ�_�̵Ķ�λ�����µ�ƽ���B(t��i)�l(f��)չ��ԓ��������Ј��ϵ�һ��Ь���̵��ИI(y��)��棬ϣ���܌�Ь���̮a(ch��n)�I(y��)朵İl(f��)չ���c(di��n)��������I(y��)����Ҫ��(j��ng)�I˼·������(y��ng)�ijʬF(xi��n)���o�x���ԅ�����

����һ��20122013�Ї�ЬW(w��ng)ُ�Ј�����

����1��B2Bƽ�_�����Ї�Ь�����Ј�

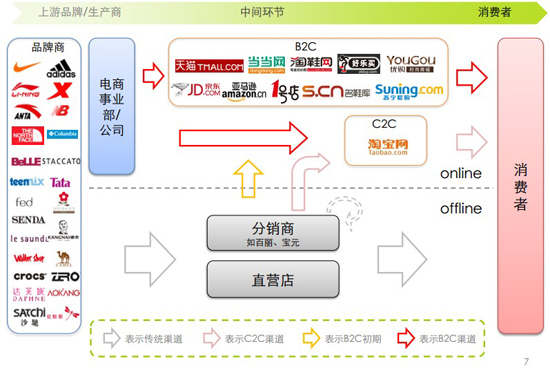

�����Ї�Ь�����Ј��İl(f��)չʼ��Ь�B2B�Ј����d��Ь�B2B�Ј��t���������ľC����B2Bƽ�_�ʹ�ֱ��Ь�B2Bƽ�_�ɴ����I(y��)������

����B2Bƽ�_��������Ј�����Ҫ�ΑB(t��i)����Ʒ���̺���������I(y��)�ṩ�˾W(w��ng)�j(lu��)���̡���Ʒ���l(f��)��ӆ�Ϋ@ȡ���ИI(y��)�YӍ�ȷ���(w��)����Ч������Ј��Ĺ��o������ʹ��Ьa(ch��n)Ʒ�羳�������ͨ��Ч���кܴ��������

�������ǣ��S�����M(f��i)������Ŀ������L�ͷֻ������Ӽ������l(f��)���������m��(y��ng)�Ј��İl(f��)չ��������ƽ���ǰl(f��)չ�Ĵ�څ�ݣ���֮�Ї�B2Bƽ�_�ձ�����Ϣ�YӍ�İl(f��)�����������h(hu��n)��(ji��)�İѿ�����ƫ����ʹ��B2Bģʽ�İl(f��)չ��������ƿ�i���W(w��ng)�j(lu��)ُЬ����Ь��������_ʼ�ɞ�Ь���̵����dģʽ��

�������@�N�D(zhu��n)׃�ı����£����ں��ĵ�B2Bƽ�_���_ʼ�Lԇ�W(w��ng)�����ۘI(y��)��(w��)���簢��Ͱͼ��F(tu��n)�Ⱥ��_ʼ��(chu��ng)�k�Ԍ���������؈���M(j��n)��2C�I(y��)��(w��)�ȡ�

����2���Ї�ЬW(w��ng)ُ�Ј��l(f��)չ�v��

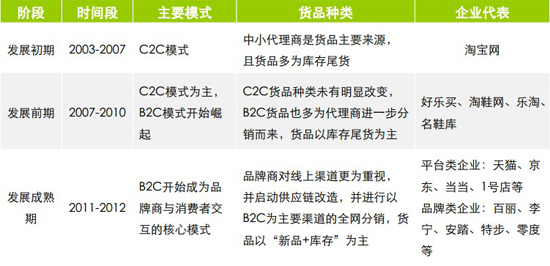

�����Ї������W(w��ng)ُ�Ј�ʼ���Ԍ���C2Cģʽ��C2Cģʽ�������Ї��W(w��ng)���������M(f��i)�ߵľW(w��ng)ُ�О飬��(d��ng)�W(w��ng)ُ�Ј��l(f��)չ��һ���A�Σ�B2Cģʽ�����M(j��n)���_ʼ�@�F(xi��n)��B2C�ɞ�����µĺ��İl(f��)չ�����������Ї��W(w��ng)ُ�Ј��İl(f��)չ��ЬW(w��ng)ُ�Ј��İl(f��)չ�ʬF(xi��n)�������A�������c(di��n)��

����3������(n��i)��ЬW(w��ng)ُ�Ј��l(f��)չ��������

������Zappos�����������ЬW(w��ng)ُ��I(y��)���Ї���Ь������I(y��)�l(f��)չ܉�E���@��ͬ��

����•����Ь�����Q�����������Ƶ����ۘI(y��)�B(t��i)���M(j��n)�������N�۳н�Ŀ��N�ۣ��ڂ}��������������Ȼ֧�Σ����Ñ��w�(y��n)����ƽ���^�ɣ����Ї�Ь�������Sʽ�l(f��)չ��Ь�����ڳ������˴����Ј������Ĺ�����ͬ�r���Ƃ}����������ƽ�_�Ȼ��A(ch��)�O(sh��)ʩ�������c�l(f��)չ��

����•����Ь���̵ȴ�ֱ�������h(hu��n)���^�����ԣ��C����ƽ�_�ʹ�ֱ��ƽ�_���������Լ��ṩ�ărֵ���Ј��ϵõ�����(y��ng)��λ;���Ї���̵ĸ��ٰl(f��)չ���Ñ��@ȡ�ɱ����鴹ֱЬ���̵İl(f��)չ��ӯ���������^�ߵ��T�������C�ϴ�ƽ�_߅�H�����ɱ����͵ă�(y��u)��ʹ���丂��������(qi��ng)��

���������Ї�ЬW(w��ng)ُ�Ј��a(ch��n)�I(y��)朷���

����1���Ї�Ь������Ј��a(ch��n)�I(y��)月D

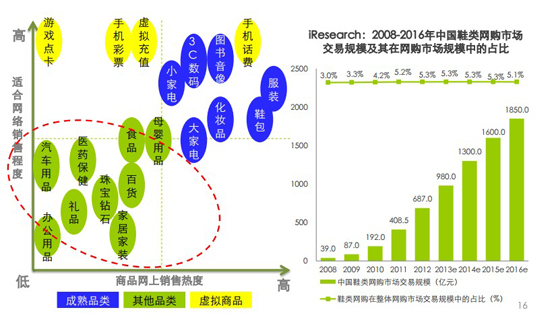

����2��ЬW(w��ng)�N�����P(gu��n)ע���Dռ�����Ј�

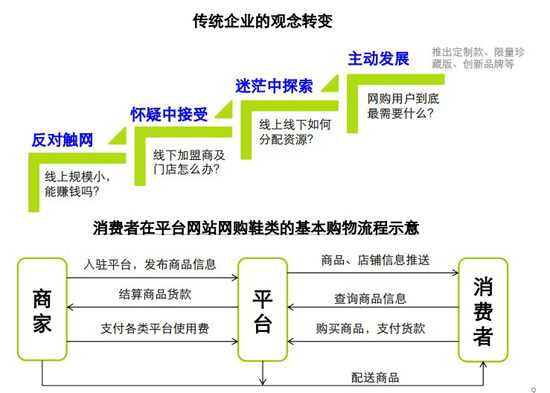

����Ь�I(y��)����(sh��)�w���_��=�������ĔU(ku��)��ģʽ����ƿ�i�����ܾW(w��ng)ُ�_�������扺�������

�����F(xi��n)��1�����¡����������P(gu��n)ϵ�Ɂy

����2012��9�£��ٷ��W(w��ng)�ꡰ��ٷ��̳ǡ���������M(f��i)�M980Ԫ���ٴ�ُ��ȫ��5.5�ۡ��ă�(y��u)�ݣ����а����S�ஔ(d��ng)�����NƷ������N�̹��_��ʾ����5.5���c�Ү�(d��ng)�����I���ۿ�һ�£��������ڴַ��N�̵IJ��I�ۿۡ��������օ^(q��)����N�̶��ǽӽ�������؛����

�����F(xi��n)��2�������xُ��Ⱥ�p�٣��Ñ������D(zhu��n)�� ُ�����ġ���؛�̈����������M(f��i)�ߌ��ڷ��b��ُ�I���½��������̵��N���~���Lƽ�������»���

�����F(xi��n)��3����(sh��)�w��ԇ��������ُ�I ���b��(sh��)�w������u׃�����M(f��i)�ߵ�ԇ���ң�һЩ͕��ڵ�䁃�(n��i)ԇ�����ٵ��W(w��ng)��ُ�I��

����3�����y(t��ng)Ь���I(y��)�_ʼ�����{(di��o)���c�m��(y��ng)

����4��ЬW(w��ng)ُ�����y(t��ng)Ь����ۘI(y��)���ؘ�(g��u)

�������w���ԣ�ЬW(w��ng)ُ�����y(t��ng)���ۘI(y��)���ؘ�(g��u)�w�F(xi��n)�����·��棺

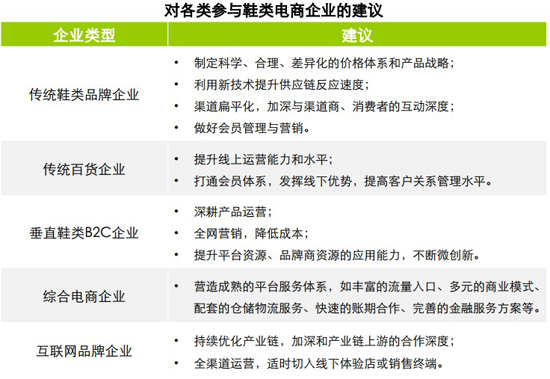

����5�������I(y��)����ЬW(w��ng)ُ�Ј�

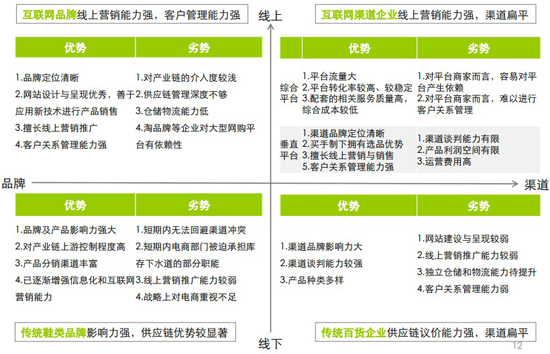

����•����ÿ����I(y��)�İl(f��)չ�������a(ch��n)�I(y��)��Г�(d��n)�ν�ɫ����r��ͬ�����������cЬW(w��ng)ُ����I(y��)�֞���������ǻ�(li��n)�W(w��ng)Ʒ����I(y��)����(li��n)�W(w��ng)������I(y��)�����y(t��ng)Ь�Ʒ���̡����y(t��ng)��؛��I(y��)��

����6���Ї�ЬW(w��ng)ُ��I(y��)��(y��u)�ӄ��Ⱦ��

��������2012-2013�Ї�ЬW(w��ng)ُ�Ј��l(f��)չ�F(xi��n)��

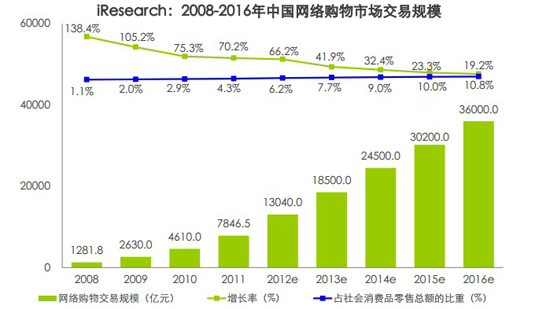

����1���Ї��W(w��ng)ُ�Ј�Ҏ(gu��)ģͻ��13�f�|

����2012���Ї��W(w��ng)ُ�Ј����m(x��)�������L�Ą��^������Ҏ(gu��)ģͻ��1.3�f�|��ͬ������66.2%;�W(w��ng)ُ����Ҏ(gu��)ģ��������M(f��i)Ʒ���ۿ��~�е�ռ������62%

����2���Ї�ЬW(w��ng)ُ�Ј�Ҏ(gu��)ģ�_(d��)687�|Ԫ

����2012���Ї�ЬW(w��ng)ُ�Ј�Ҏ(gu��)ģ��687�|Ԫ�����L68.2%�����ٷž�һ����Դ�ڎ��a(ch��n)Ʒ�N��ʹ�͆r�����½���һ����Դ�ڌ���؛����Ʒ�Ȯa(ch��n)Ʒ�N�۵Ŀ��ơ�

����3��ЬW(w��ng)ُ�����w�W(w��ng)ُ�е�ռ�Ȍ�څ��(w��n)

����ЬW(w��ng)ُ�����w�W(w��ng)ُ�е�ռ���_(d��)��5.3%���l(f��)չ��څ���죬�S���W(w��ng)ُ�Ј�����Ʒ���Ӵε��|�W(w��ng)��ЬW(w��ng)ُ�����w�W(w��ng)ُ�е�ռ�Ȍ������½���

����4���Ї�ЬW(w��ng)ُ�B��������

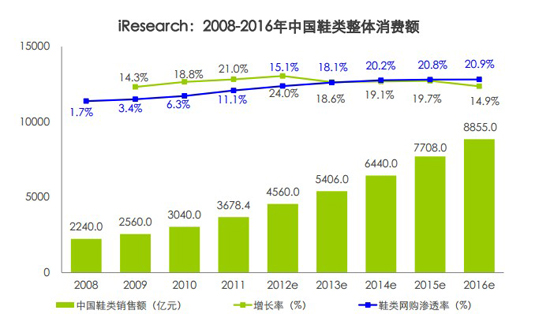

����•2012���Ї�Ь����w�N���~�s4560�|Ԫ���^�������L��ɳ�;

����•2012���Ї�ЬW(w��ng)ُ��Ь����M(f��i)�~�е�ռ�Ȟ�15.1%���A(y��)Ӌ�@һ����߀�����^��������2016���?q��)����^�ɳɡ�

����5���Ї�ЬW(w��ng)ُ�Ј��������

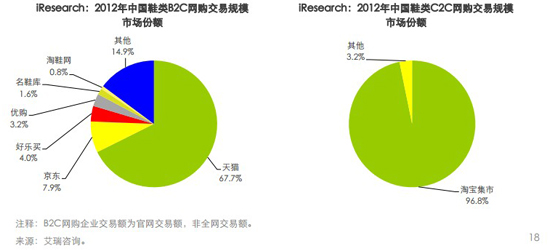

����•2012���Ї�ЬW(w��ng)ُ�Ј�����Ҏ(gu��)ģ��687�|Ԫ������C2C�Ј�561.1�|Ԫ��ռ��(j��)81.7%�ķ��~�����Ї�ЬW(w��ng)ُ�Ј��ĺ����Ј�;B2C�Ј�����Ҏ(gu��)ģ��125.9�|Ԫ��ռ��18.3%��

����������ԃ�J(r��n)�飬B2C�Ј��mȻռ�ȵͣ���������

����•����B2C���ԣ���؈�Ǻ��ĵ�ЬW(w��ng)ُ�\(y��n)�I�̣�ռ�ȳ��߳ɣ����|���Ø��I����(y��u)ُ����Ь�졢��Ь�W(w��ng)��λ�����C2C�Ј����Ԍ�����һ�Ҫ�(d��)��ռ��(j��)�^���Ј���

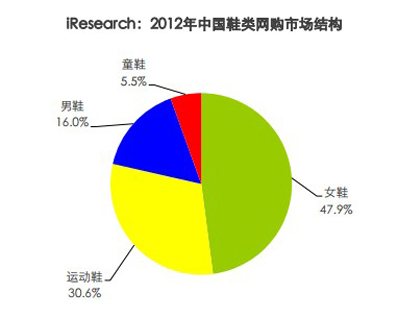

����6��ŮЬ��ЬW(w��ng)ُ�Ј����wƷ�

����•2012���Ї�ЬW(w��ng)ُ�Ј��Y(ji��)��(g��u)�����cЬa(ch��n)Ʒ���w�ĽY(ji��)��(g��u)��ƣ�ŮЬ����Ҏ(gu��)ģռ�Ƚ�һ�룬��47.9%���\(y��n)��Ь��ڶ���(x��)���Ŀ��ռ�ȳ��^���ɞ�30.6%��ռ�Ȟ�16%��ͯЬռ�ȃH��5.5%��������ԃ�J(r��n)�飬ԓ�����ֲ��;W(w��ng)ُ���M(f��i)�߲�ͬ�Ŀ�a(ch��n)Ʒ�����M(f��i)�l�Ρ����M(f��i)�r��ͬ���P(gu��n)��

�����ġ��Ї�ЬW(w��ng)ُ������I(y��)����

����1���Ї��W(w��ng)�j(lu��)ُ���Ј����жȼӄ�

����•2011 -2012���Ї��W(w��ng)�j(lu��)ُ���Ј����жȲ���ӄ�����B2C�Ј���������؈�����|���K����ُ���������I(y��)�l(f��)չѸ�٣����ٔDռ�Ј����~��

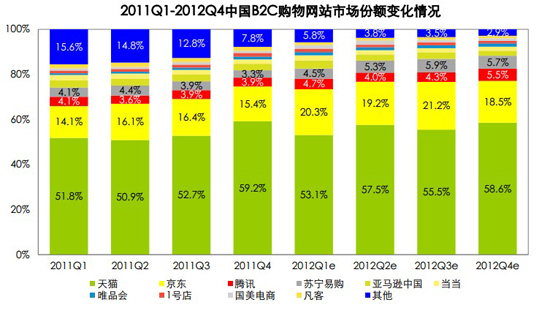

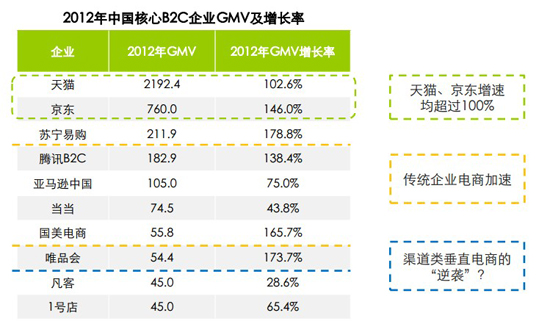

����2��B2C����Ј�����ƽ�o

����•��̾��^��ռ�șC(j��)�������y(t��ng)������I(y��)���sҲ�z��δ���ɣ����K����������������̘I(y��)��(w��)�����ٳ��^100%�������Ԫ�(d��)��(y��u)�ݘ����T���Ĵ�ֱ���Ҳռ��(j��)һϯ֮�ء�

����3��2012����ҪЬ�ֱB2C�l(f��)չ��r

����4���\(y��n)��Ь�Ʒ����I(y��)��̘I(y��)��(w��)����

����5����ЬŮЬ��Ʒ�����I(y��)��̰l(f��)չ��r

����6����������(li��n)�W(w��ng)��ЬƷ�Ƶ�ȫ�W(w��ng)�I�N

�����塢�Ї�ЬW(w��ng)ُ�ИI(y��)څ�ݿ��Y(ji��)

����څ��һ�����Ͼ��²��e������(y��ng)朅f(xi��)ͬ

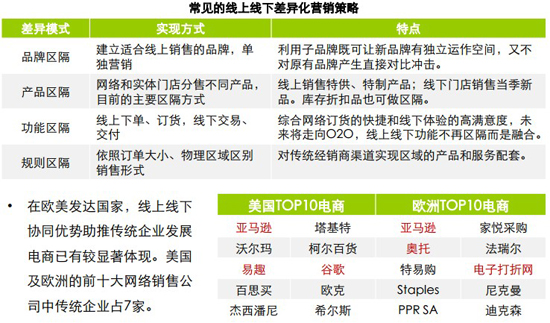

����•����̄�(w��)�����������������䱳�����۹���(y��ng)朹������|(zh��)��ͬ�����������c���y(t��ng)�������e��ͬ�殐����(y��ng)朅f(xi��)ͬ��δ���l(f��)չڅ�ݡ�

����څ�ݶ�������(y��ng)朷���(y��ng)�ٶ�����

�������y(t��ng)���аl(f��)-��ُ-���a(ch��n)-����-�N�ۡ��ѽ�(j��ng)���ܝM�����׃�����Ј�����С����Ĺ���(y��ng)朹�(ji��)�����ИI(y��)څ�ݣ�

����•�Ӵ�ֱ�I�K�˵�Ͷ�룬�������ϵ�䁺;���(sh��)�w�꣬�������K�����M(f��i)�����ֱ�Ӱ���;

����•�ĸ^��ӆ؛���ƶȣ������c���N�̵��p���ͨ�c��Ϣ�����C(j��)�ƣ�������ķe�����c֮�������A;

����•��������������Ԫ��ˮƽ�ͱ�ƽ��ˮƽ����ɢ�����ν�(j��ng)�I�L(f��ng)�U;

����•�L�������a(ch��n)�I(y��)�һ�w���̶ȣ����Ϲ���(y��ng)朷���(y��ng)�ٶȣ��猦������ԭ���Ϲ���(y��ng)�̣�����Ͷ�Y���N�����̵�;

����•������(sh��)��(j��)̎���c�ھ��������������Ô�(sh��)��(j��)�������鹩��(y��ng)朸��h(hu��n)��(ji��)�\(y��n)�I�Q�ߡ��ṩ����֧�Σ��猦�Ј��IJ���I�N�������T�ľ���(zh��n)�I�N������ͬ�a(ch��n)Ʒ�M�ϵ��P(gu��n)(li��n)�I�N��

����څ�����������I(y��)�D(zhu��n)��rֵ����

������̯���ăr���(zh��n)�Ɖ���������Ʒ�������ӵăr�������@��Ҫ�w�F(xi��n)�ڃɂ����棺

����•C2C�̑��{�������؛Դ������Ҏ(gu��)�ܵ��ֶΣ����^�ͳɱ��̓r�N�ۣ��_�y��Ʒ�r���wϵ�������������ИI(y��)�L�ڿɳ��m(x��)�l(f��)չ;

����•B2C��I(y��)���L(f��ng)Ͷ�Ƅӵėl���¡����X���@ȡ�Ј�Ҏ(gu��)ģ�c����(y��ng)朵�λ���̓r���N�������M(j��n)��ؓ(f��)ë�����N���o�������L�ڿɳ��m(x��)�l(f��)չ���̘I(y��)ģʽ��

���������|(zh��)���̓r������һ�N���ڬF(xi��n)���L�ځ����������I(y��)�������w���ۘI(y��)�K���D(zhu��n)��rֵ�������@�w�F(xi��n)���Ă��������ص��Ƅӣ�

����•���ҬF(xi��n)�з��ɷ�Ҏ(gu��)���䌍(sh��)�c����(y��ng)�ИI(y��)��Ҏ(gu��)�ij��_�����M(j��n)�ИI(y��)Ҏ(gu��)���l(f��)չ;

����•����̄�(w��)�����������ƣ��Ƅ��Ј��r���wϵҎ(gu��)��������I(y��)������ƽ��;

����•�ИI(y��)��I(y��)���ɰl(f��)չ�����ڽ�(j��ng)�I�ž������l(f��)չǰ��������;

����•������I(y��)�\(y��n)�I�ɱ������c���Y�h(hu��n)��څ�䣬��ʹ�����I(y��)�ŗ��̓r�������ԡ�

����څ���ģ���̻��A(ch��)�O(sh��)ʩ��������

�����W(w��ng)ُƽ�_����

����•��(g��u)��Խ���Ñ��w�(y��n)���̼��w�(y��n)����Ч�ٳɽ���;

����•�I���Ԫ����ƽ�_��������֝M���̼ҵ��ƏV����;

����•����؛��ˮ؛��δ��(j��ng)Ʒ���ڙ�(qu��n)����Ʒ�M(j��n)�����������ȱ��o(h��)���M(f��i)�����棬Ҳ������Ʒ���̵����档

���������}������

����•�ɾ������W(w��ng)�j(lu��)���ּ��}�����صĽ�����������Ʒ��ͨЧ�ʡ�

����֧���T������

����•������֧�������ÿ�֧���ĝB�����M(j��n)һ��������Ʒ����ӣ����M(j��n)����������w���۵Ŀ��ٰl(f��)չ��

�����¼��g(sh��)����

����•̓�M�������g(sh��)�İl(f��)չ���O������Ьȷǘ�(bi��o)�a(ch��n)Ʒ���w�(y��n)���_�Ⱥͳɽ���;

����•�Ƅӻ�(li��n)�W(w��ng)���ռ��������̄�(w��)��ӵı���ԣ�������(chu��ng)���µ��̄�(w��)��(y��ng)�È��������Ї�Ь�W(w��ng)-���(qu��n)����I(y��)��Ь�I(y��)�YӍ���ģ�����ý�w�� ��

���������h

- ��һƪ���ИI(y��)����̽��Ь����I(y��)�ߎ�滯��֮��

- ��һƪ�������B�i��(sh��)�ǻ����� ָ��(bi��o)ƽ�_+���ܷ������ܘI(y��)��(w��)������

ǰ���ã��Ϳ�һ����������Ʒ��AirJordan�c֪�������ˡ�֪���O(sh��)Ӌ������(li��n)���ġ��W늵��^����Ь�l(f��)�ۺ��Ј���푏�(qi��ng)�ң�һЬ�y����...

[Ԕ��(x��)]

- �W�����m�o��ʽ��ꐂ������]���p11���������

- �������o(h��)Ӌ�����W�����Ü�ů�c(di��n)������֮��

- �W��������ӯ��ꐂ���������������

- �W�����H�����ؽ������¡� 3.0ϵ�������N��������

- CELINE �Ƴ� Huntington �\(y��n)��Ь

- ��N�����ǷN�ݵ��⠖����Ь����������lײ���ˣ�

- Charles&Keith

- �����^

- �F��

- �H��ӡ��

- Ħ������

- Ľ�m��

- ���˾��L

- ؐ����

- ���_�w��

- ľ��ɭ

- ����

- �ᶡ

- �C

- Ϭţ

- ľľ��

- ABCͯЬ

- �濨ܽ

- ���B��

- ��¶

- ����