����̄��о����ķ������u��̲����_��ƽ�_

����2013��7��29�գ����|()�����e�k�Ĵ����_��ƽ�_�����̴���Q��2016���_��ƽ�_�I�Ռ�ռ�����|����ƽ�_��һ�롣���⣬���|���������g�����ա�ؔ�պ�����������֧�ִ�������_��ƽ�_��λ�ڡ��u�����w��Q�����ṩ�̡��������Z�������ķ��������������M���_��ƽ�_�ľ��wҎ�t�����ڽ��������Ȱl����

����2013��4��17�գ������\ƷCEO��꣬��2013Ь������̄շ���ϵ�һ�ι��_���Q��Ҫ������(V+)�@һƽ�_���_�Žo����Ă��yƷ�ơ�

����2012��7��6�գ��K����ُ�_��ƽ�_���l�����ϣ��K����ُ�ߌӽ��x���_��ƽ�_��ģʽ���������ߡ��K����ُ�_��ƽ�_������֮ͬ̎���ڇ�����ƹ����̣���λ���и߶ˣ��^�������Ј���ģʽ��

�������ڴ�֮ǰ��100%�����_��ƽ�_�����u�ҵ��Ԍ��_C2C�W�ꡢ����؈�_�OB2C��Ş����Ԍ��W����Ȼ�ѽ�ٍ����M���M�����ɞ����M����ИI�ȣ�ΨһҎģ��ӯ���������I��

����������������

����2.1���|�_��ƽ�_���Ĕ���

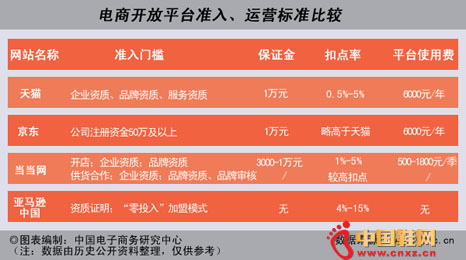

�������Ї�����̄��о�����()�O�y�����@ʾ����2010��10�£����|�_��ƽ�_�Ͼ������ѳɞ�H������؈�ć��ȵڶ���B2C���POPƽ�_��

���������u�Ҕ������я�����Ĕ��ټ��ϝq���ӽ�3�f�ң��u�Ҕ������ȏͺ����L�ʞ�60%�����У�2012�����N���~10�f���µ��u�Ҍ��F��175%���N���~���L�ʣ��½����~10�f��100�f���u�����L���_210%��

����������ƷƷ�N(SKU)���Ĕ��f���Uչ���s1100�f�������ȏͺ����L�ʼs70%�������ИI������

��������ƽ�_�����~(GMV)��

����2011�꣬���|���N���~��300�|�������_��ƽ�_�N���~�s��30�|��ռ���|��GMV10%��

����2012�꣬���|���N���~�s600�|�������_��ƽ�_�����~��120�|�����L�ʼs�_300%���Ї�����̄��о����İ����w15%���y�㣬���|����Ɍ��F18�|��POPƽ�_�\�I���롣

����2013�꣬���|Ӌ�����F�ԠI+�_��ƽ�_�Ľ����~�_1100�|�����|�ԠI���_��ƽ�_�ṩ�˳��^700�f���Ć�Ʒ��档

������2015�꣬���|�A�y�_��ƽ�_�Ϻ��ĵ�20%�u�ң���ռ�����w�N���~��80%��

������2016�꣬���|�AӋ�_��ƽ�_�����~��Ҫռ�������|�����~��50%��

����2.2����_��ƽ�_���롢�\�I�˜ʔ������^

�����Ї�����̄��о�����ͨ�^�����T�������C�𡢿��c�ʺ�ƽ�_ʹ���M������؈�����|�������W�́��R�d�Ї��ļҵ�����̵��_��ƽ�_���M��Ԕ�������u�y��l�F���������ƽ�_�������ߴ�ͬС����ԔҊ�D��

����2.3��I�_չ����x�������_��ƽ�_����

�������Ї�����̄��о�����()�O�y��攵���@ʾ����I����̄I���_չ�����Ժ͵�����ƽ�_�_��ͪ���Ʒ�ƾW���̳Ǟ����������{�Д������Կ���������ʮ�ķքe�ǣ��Ԍ�/��؈���Խ�����B2C�̳ǡ����|�̳ǡ��K����ُ�����R�d�Ї����vӍ���ľW��QQ�̳ǡ������W��һ̖��ȡ��ɴ˿��������y��I�|늕r�����������ƽ�_�������^��A��

�������������c�u

����Ŀǰ����ԠI��Ʒ�ձ�̝�p���^���أ����қ]���^�õ�ӯ��ģʽ�����ˌ��F����׃�F��������̼����_�l������ƽ�_�������̼����v���U�����~�����ë���ʣ��у�Ȼ����һ��Ҫ�ИI�lչڅ�ݡ�

��������ƽ�_����̌��������YԴ�������Ǻ���Ʒ�ƴ��u�ҵĠ��Z��Ҳ����Ȼ��푡������Ї�����̄��о����ķ����������������c�u��

�����^�cһ�����_��ƽ�_���ԡ��������|����ؔ�ՠ�B���Ƅ�IPO�M��

���������Ї�����̄��о��������β����о��T

�����҂��ľ��|�������_��ƽ�_�����������ጷų�����̖���҂����y��֪�����|ҕ�_��ƽ�_�Ǟ�δ�������ȹ�˾ӯ����ϣ�����ڡ������_��ƽ�_�^�ԠI�^�ߵ�ë�����cՈ�\�I�ɱ����@�������^���|�����wӯ��������

�������ˣ��Ї�����̄��о��������β����о��T�J�飬��ؔ���c�Y�����濴���҂��J�飬���|���_��ƽ�_���ڑ����@ôһ���߶ȣ����H�����ڴ����߹�˾�Ľ����~(GMV)���������\�Iӯ�����������F������Ѫ����;���ң�����һ�Ķ����ؔ��̝�p��r���oͶ�Y��һ�ݝM��Ĵ��������K�錍�FIPO������Ҫ䁉|��

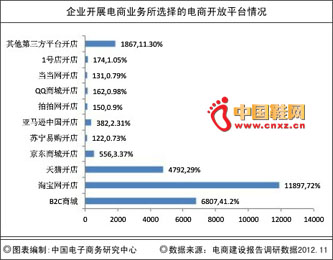

�������⣬�҂�ͨ�^�����Wؔ����x�l�F��2012���ԁ��������W���Ե�����ƽ�_����������L����Q1��2�|���L��Q4��5.48�|��ͬ�����L169%���h�����L60.6%��������3C�����b��Ь���ơ�ʳƷ�Ȱ�؛�I�������ʹ�õ�����ƽ�_���뼤����

�������Д����о��������_��ƽ�_ʹ���|��ë��������0.5���ٷ��c��ԭ�����_��ƽ�_����ȡ���ģʽ����߅�H�ɱ��ܵ͡��_��ƽ�_һ������Կ��������Ј����~����һ����t����ؕ�I���������������ˣ��ھ��|Ӌ�������2015�����_��ƽ�_���N���~ռ�Ȍ��_��50%��

�����^�c�����_�ł}�������Ȍ����R�Ƶġ����B�W�jӋ����Ҳ�ܽo���|�������^���\�I����

���������Ї�����̄��о��������β����о��T

�������⣬�҂�ע������|߀ᘌ��u�ҵļ��g�����������ա�ؔ�յ��_��ƽ�_��ȫ�����ߣ��e�Ǿ��|���ᵽ���̼҂}�����ͷ��������֧�֣����u�ҹ����̶������������˺���ڵġ�

���������µ��_��ƽ�_�����£����|ռ����e�s120���ġ�����һ̖���Ϻ��������ļ��������}��ϵ�y������ʽ���������̼��_�ţ��AӋ���Ͷ��ʹ�á�����2013��ף����|�Ă}����e�����^100�fƽ���ס������|�Q�����|�Ժ������������������������o��POP�_��ƽ�_�ϵ��̼ҡ�

�������ˣ��Ї�����̄��о��������β����о��T�J�飬���|���e�����Hʹ�����������ɞ龩�|�ĺ���ӯ��ģʽ֮һ��߀�ɱM���̶Ȝp���u�ұ��R�Ƶġ����B�W�jӋ����һ�W��M�Ŀ��ܣ�ͨ�^���ȹϷ��Ԍ����´��������������Ј����Ķ��_����һ���p��Ŀ�ġ�

�������Ї�����̄��о�����()�O�y�����@ʾ���K����ُ�_��ƽ�_�H�������ͷ�������M���H����^��ÿ����Ʒ�����M�飺С��1.2Ԫ/�����м�2.4Ԫ/�������2.9Ԫ/����ÿ��ӆ�r�飺С��4.0Ԫ/�Σ��м���5.5Ԫ/�Σ������6.7Ԫ/�Ρ��m���M����1.5Ԫ/kg���@߀���������}�������������b�����P�M�á���Ҋ���}���������_�ţ�Ҳ�ܽo��̎������^���\�I���롣

�����^�c�������ƽ�_횰Ѻ����v�̼ҡ������P���_��ƽ�_�����ֺ��ֿ�lչ

���������Ї�����̄��о���������������Ҧ����

�������ˣ��Ї�����̄��о���������������Ҧ�����J�飬�����v�Լ�ƽ�_���̼��M�з��z�y�������c���m�O�����Ա��C���M�ߙ��棬������̵đ��M�x�ա�

�����������ƽ�_�������������ԣ����M�ߙ��������y�Ա��ϡ����Wُ��Ʒ�|�����}�������֮��Ҳ��������Ό��������ƽ�_�Ϗ����ض���Ʒ�N�ۣ�������һ����Ʒ�N�۵��u�һ���I�ĺϷ�����Ҏ�Y�|�ĺ�

�������{��l�F����������̻����x�յĵ������z�y�s����������ʽ���˜ʲ�һ�����������������Pϵ�����ƽ�_�������v�̼����Y�|���������Г����L�U���������̼������ӵĬF���@���������ҪҲ�DZM����Ҫ���Ƶĵط���

�����S�����ƽ�_�Ј���Ѹ�ٰlչ����Ҫ���ƽ�_����ѿ����v�̼ң��@���H�nj��Լ�ؓ؟Ҳ�nj�����ؓ؟��ֻ���@�Ӳ��ܴ��M���_��ƽ�_������ѭ�h�Լ������lչ��

�����^�c�ģ����y��I�|늽����_��ƽ�_�ǽݏ�

���������Ї�����̄��о����ķ�����Ī���

����7��29�գ��ھ��|�e�е��_��ƽ�_����������ϣ������|��ָ�����������ӉŔ࣬����ʾ���̼���ø��硢˯�ø��������N�ø��࣬��ٍ��߀����ȥ�꣬��ʲô?������Щƽ�_�Ŕࡣ�������|��ʾ���̼Ҳ�Ҫ��һ��ƽ�_��Ͷ����ô�࣬��ԓ�|�������D�ƣ��e���Լ����������e�����С�

�������ˣ��Ї�����̄��о����ķ�����Ī����ʾ��һ���������Ŀ���֧�Ρ�Ŀǰ���Ԍ�/��؈�����|���K����ُ�����������ƽ�_�ѽ�ռ���^�����Ј����~���e���˴����ľWُ�����������y��I�ɽ���ʹ����

�����Ĺ����̾W�N����������ͨ�^���v���|�����ƽ�_��������Ԫ���ķ��N�wϵ���������ͽ��I�ɱ��c�L�U��

������һ�����贬��������ͨ�^���v�ИI�I�ȵľWُ������ƽ�_����վ�ھ��˵ļ���ϡ����ֺ��ֿ��_չ��̡�Ŀǰ���Ԍ������|���K����ُ�����������ƽ�_�ѽ�ռ���^�����Ј����~���e���˴����Ŀ��������y��I���ٻ�ԩ�����X��������ʡȥ�˺ܴ������ؔ�����ġ���I���Լ��о������I�N�����պ��������͡�

�����ڶ���Ҫ�����Լ����ĵĔ��������Ќ����Լ���ƽ�_�������������ˡ�ԇ�룬ijƷ�Ƶľ����N��ռ���w�N�۽��룬���@�����N������ijһ��ƽ�_�Ŕ࣬��ƽ�_�r���r���M�q�r�����g�����M�ϝq�����ׂ����ߕr���������v��I��ֻ���x�ӽ��ܻ��˳���

���������������u�����ڶ����@��������;W�N�������ɿ��L�U������贬�����r��ҲҪ���u�����ڶ����@����ڹ�����Ȧ�������@ôһ�l���ӡ������ֻ�x��ij�Ҵ�����̣��˼ҵ�������С�����Ǵ���(������)���njO�ӣ�������ƽ�_����ȫ�W���N��Ʒ�����������^���ݣ���ô����Ǵ����˕r��������̶�������Ո�����v����ľW�N�L�UҲ�ͽ��ͣ��������ӿɿء�

��������Ї�����̄��о����ķ�����Ī���߀���h�����y��I����̕r��Ҫ�н�����Ԫ���ľW�j�����N�۵đ�����˼�S�������Խ��پW�̳ǡ�C2C���N�����vB2Cƽ�_�_�O��Ş�ꡢ�_չ�W�j�Fُ�����Ҳ����Lԇ�Wُ���u���֙C��һЩ���d���N�۷�ʽ��

�����^�c�壺�������������ƽ���c���A���c����׃�F���ɾ��|��Ҫһӯ��ģʽ

���������Ї�����̄��о���������������������

�����Ї�����̄��о����������������������J�飬����_��ƽ�_߀Ҫ̎�������������v�Ĺ���������������D���ʵĆ��}��

������Щ�_��ƽ�_�����ã�����������������Ć��}������Ҫ�Ć��}�����v�����̫@�õ��D���ʲ����ԠI��Ʒ���D���ʸߡ��_��ƽ�_Ҫ����һ���c��ʹ�����_����ߡ���ƽ���ӯ���c���ԠI�aƷ�����ĮaƷ�܉�����M�����ӠI�N��

������Σ����|�Wվ����֧�ֵı����t�Ǿ��|����ھ�����8000�f�Ñ��YԴ��PV�����YԴ���u�ҏV���ع�ȣ�����ͨ�^����׃�F�����F���̘I���M�̵�һ���Ҫ�e�롣

�������e���o��Ҳ�dz�֡����b�����Ԍ�/��؈�����Ñ����Wُ������ڣ��u����׃�F��ӯ��ģʽ��

�����^�c�����_��ƽ�_�ɱ�Ȼڅ�� ƽ�_�u�Ҵ��چ��}������M

���������Ї�����̄��о����ķ�����Ī���

����Ŀǰ����ԠI��Ʒ�ձ�̝�p���^���أ����ˌ��F����׃�F��������̼����_�ŵ�����ƽ�_��������߅�̼����v���Ķ����ë���ʣ��@�у�Ȼ���ˮ�������ИI�lչڅ�ݡ�����ƽ�_����̌��������YԴ�������Ǻ���Ʒ�ƴ��u�ҵĠ��Z��Ҳ����Ȼ��푡�

�������ˣ��Ї�����̄��о����ķ�����Ī����J�飬���̘Iģʽ���f���_��ƽ�_�����o������w�I�ա��������Ŀ������L���oՓ���Ƅӻ���������̄գ����_��ƽ�_�ѽ��ɞ��������W�ИI�����lչڅ�ݣ���黥�Wͬ������ȣ��������������������ԣ��oՓ���̼�߀���Ñ����Թ������A�YԴ�����A�Oʩ��

���������ֻ�džμ��ṩƽ�_��ֻ�������A�YԴ������ƽ�_���y�־á�Ŀǰ������ƽ�_�ϵ����v�u�ҽY���mȻ���ӣ������I��ʽ�s�^���һ��ֻ�ǂ��y��B2Cģʽ�����y�����N���~�Լ�����ƽ�_�İlչ����ͻ�ơ�

�������⣬���ڹ�؛������ͬ���u�ҵ���Ʒ�|�����y�õ��yһ�ı��C���Wُ�aƷ�����ۼ��¼�����؛���_�lƱ���S��ȡ��ӆ�ε��l�l���ع���ý�w�����S��ǡǡ�ǁ����@Щ�_��ƽ�_�����⣬ƽ�_�ϵ���С�u���������^���@Ҳ����������ƽ�_�Ĺ��������������Ї�Ь�W-�������I��Ь�I�YӍ���ģ�����ý�w�� ��

- �W�����m�o��ʽ��ꐂ������]���p11���������

- �������oӋ�����W�����Ü�ů�c������֮��

- �W��������ӯ��ꐂ���������������

- �W�����H�����ؽ������¡� 3.0ϵ�������N��������

- CELINE �Ƴ� Huntington �\��Ь

- ��N�����ǷN�ݵ��⠖����Ь����������lײ���ˣ�

- �����^

- �F��

- �H��ӡ��

- Ħ������

- Ľ�m��

- ���˾��L

- ؐ����

- ���_�w��

- ľ��ɭ

- ����

- �ᶡ

- �C

- Ϭţ

- ľľ��

- ABCͯЬ

- �濨ܽ

- ���B��

- ��¶

- ����

- ��|