�����_ܽ���I���u�� Ŀ�˃r10Ԫ

2011-05-17 10:00:52 ��Դ�����y���� �Ї�Ь�W http://www.annualhp.com/

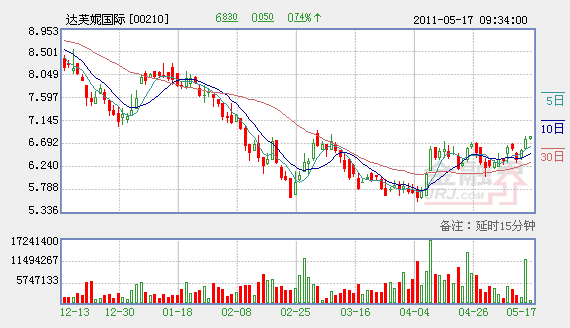

���Ї�Ь�W-Ь����С����y���ְl���о�����ʾ��ָ�_ܽ�ݣ�00210����ȵ�Ů�bЬ�����̵��I���ߣ����ܻ��˾��������ӡ������l�������л������M���L�������䡸�I�롹��Ͷ�Y�u����Ŀ�˃r10 Ԫ�����ஔ�A�y2011 �꼰2012 ��C����ӯ��17.5 �������������_52%��

���y�����A�ڣ��_ܽ��δ�������������ټӿ죬����2011 ����2013 ������ɰ������19%��21%��18%����������N�W�j�pλ�������L�������ĘI��ͬ���N�����LѸ�٣��S��ÿ�����{�aƷ�ۃr�s5%��10%��ͬ�r������ë�����F�����y���ַQ���_ܽ���ڃȵ�һ�����������Г�5100 �g�ֵ꣬�ڴ�Ů�bЬ���Ʒ�Ƽ��W�j���������ڵͶ˳���ȱ��ȫ���ԵČ��֡�ԓ���J�飬�_ܽ�ݽ���Ƀr���۵�10%���F�r�^ͬ�I��ֵ��45%�����ڿɫ@�Ј����¹�ֵ��

�Ї�Ь�W���������c���o֪�R�a�ࡣ��l�F��վ���´��ڰ�����}����Ո��һ�r�g�c�҂�ϵ���x�x��Ҳ�gӭ����IͶ�壬Ͷ��ՈEmail����8888888888@qq.com

��Ҫ�uՓ��(����0�l�uՓ����0�˅��c)

��ã�Ո���ȵ�䛻���ע��!!!

���

ע��

����

���]��

�����p���Ƀr���q �F���B��ʾ�����L�U

��-Ь���YӍ�����ڱ���ʩ�����L�U��ʾ�����~�����`�s�ȶ����L�U��(603555)����˾�Ƀr�ڽ��څs�Ͷ�Y�ߟ�����Ŀǰ���B�m�ث@3��...

[Ԕ��]

���T�I���^

Ʒ��Ҫ

- �W�����m�o��ʽ��ꐂ������]���p11���������

- �������oӋ�����W�����Ü�ů�c������֮��

- �W��������ӯ��ꐂ���������������

- �W�����H�����ؽ������¡� 3.0ϵ�������N��������

- CELINE �Ƴ� Huntington �\��Ь

- ��N�����ǷN�ݵ��⠖����Ь����������lײ���ˣ�

Ʒ�����]

- ;����Ь

- ����

- �ļ���ͯЬ

- ɳ�Y

- ��ͯ

- ������

- ��������

- չ�L

- �϶�

- ɫ��

- ɫ��

- �e��

- ��ƥ��

- ���S��

- ��ţ����

- ��ţ����

- ������

- ľ��ɭ

- ���F�B

- �Ͳ���

�������