�ɡ�ʮ����Ҏ�����h����ƤЬ�ИIδ���lչ

���Ї�Ь�W��һ����ʮ����Ҏ�����h�������

2010��10��18���Ї����a�h��ʮ�ߌ�����ί�T�������ȫ�w���h���hͨ�^�ˡ��й������P���ƶ�����������lչ��ʮ��������Ҏ���Ľ��h�������������꽛������lչ����ҪĿ�ˣ�����ƽ���^��lչ�������Y���������{��ȡ���ش��Mչ�����l���������ձ��^�����ӣ�������O���@�ӏ����ĸ��_�Ų������ʹ�҇��D׃�����lչ��ʽȡ�Ì��|���Mչ���C�χ��������H�������������L�U�����@����ߣ��������|�Ļ��������@���ƣ�ȫ�潨��С������Ļ��A�����ι̡�

��ʮ����Ҏ�����h�����Ҫ�Գ֔U�������ԡ����ֽ���ƽ���^��lչ���ӏ����ƺ��^�{�أ������U�����M������LЧ�C�ƣ��{������Ͷ�Y�Y�����ӿ��γ����M��Ͷ�Y�����څf�{���ӽ������L�¾��档ͬ�r����������Ϻ�����������������Ʒ��χ��顢���^���������w���l���ɳ��m�Ļ������������wϵ����������������������M�����������վ��Ȼ���Ҫ�ӏ�������O��������ȫ�������������wϵ�����M�͘I�͘������C�ڄ��Pϵ�������{����������Pϵ��Ŭ����߾��������ڇ�����������еı��ء��ڄӈ���ڳ��η����еı��أ���ȫ���w���l�������������wϵ��

��ʮ���塱Ҏ������ĔU�����M�����ϸ����������������ĸ�����M�ИI�����L�ڵĺ͌��|�Ե����á�һ���棬ͨ�^�U�����M���������F���乫ƽ�����M���M���������M�ռ���ȫ��lչ����һ���棬ͨ�^�����籣�wϵ�����ƾ����A�ڣ��Ķ��ƄӾ������M�������Чጷš��Ї���ӭ�����M���S��lչ�A�Σ����M���ɞ��҇��������L����Ҫ���档

�������M����ጷż����M������ʹ�Ї������������L

�҇���悾����Ըĸ��_���ԁ����Mˮƽ�õ����@���ƣ��e��1994���Ժ��S��������x�Ј������w�Ƶ����룬���������M��С��ˮƽ�����M�Y��ȡ���|���w�S�������҇���悾������M�Y���l���ش��D׃�ĕr�c�����M�Y��׃�w�v�̄��֞��Ă��A�Σ�

��һ�A�Ξ�1978��1984�꣬ԓ�A���҇���悾�������ˮƽ̎��ؚ���c����͵��D���ڣ����M�Y���c�ĸ�ǰ��ț]�аl���|�ĸ�׃��ֻ����ԭ�нY�����A���M���a���Ե��������M����Ȼ�������������M�Y����

�ڶ��A�Ξ�1985��1993�꣬���A���Ե��߂�����Ӌ�����_��֮����־�����������_ʼ�M�����͵İlչ�ڣ����M�ĮaƷ�Y���õ����ƣ�����ˮƽȡ���˴����ߡ�

�����A�Ξ�1994��1999�꣬�S��������x�Ј����������M��ԓ�A�γ�悾�������ˮƽȡ�����@���ƣ���Ҫ�����Ƕ���ϵ������40��-5O��֮�g���Ķ��M��С�������M�Y����

�����A�Ξ�2000�������g����悾������ϵ���M��30��-40���ą^�g���������M�Y���l���˾��׃��

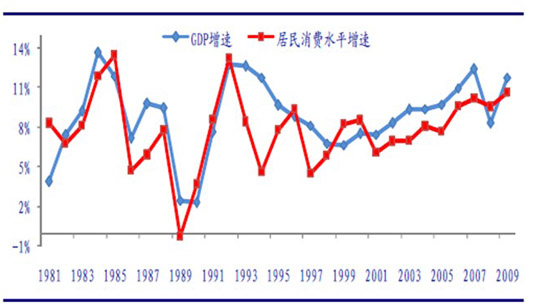

�D�� 1 �������M�����cGDP���ٱ��^

������Դ�����ҽyӋ��

�mȻ30������҂��������Mˮƽȡ���@�����L������Ȼ̎�����M�����A�Ρ��������M�Ă��y�Ļ������⣬�������ϲ��㡢�ڄӈ��ռGDP���ص͡����л�ˮƽƫ���������҇����M�������Ҫԭ���¾������Mˮƽ���L���ڴ�����r�g���������GDP���٣��c������������Ͷ�Y��څ����������

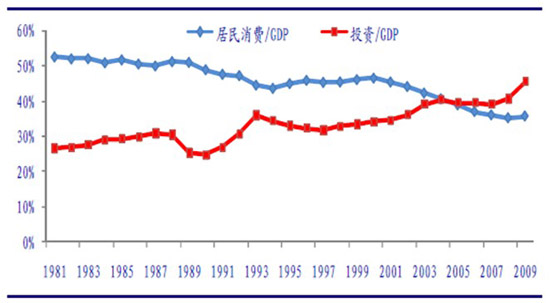

�D�� 2 �Ї��������M/GDP�����cͶ�Y/GDP���ٱ��^

������Դ�����ҽyӋ��

��ʮ����Ҏ�����h������������Ϻ��������������{����������Pϵ���^�m���M�Ї����л��M�̣��S����ʮ����Ҏ��������ʩ�������Ƽs���M���L�����،��l�������Եĸ�׃�����M���M���S��lչ�r�ڡ�

�D�� 3 ���M������L�������Է���

������Դ���Ї����ۘI�lչ��Ƥ��

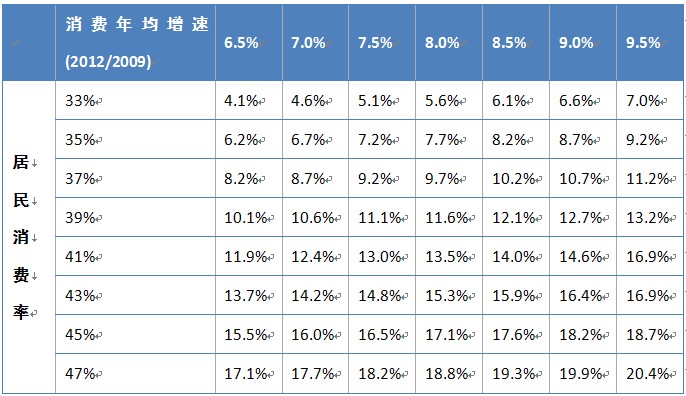

�����ԁ����������Mһֱ���Ї������е�һ�K�̰壬���MռGDP�ı���ֻ�����ɶ࣬�h���ښW������70����ˮƽ��2009�꣬����4�f�|Ͷ�YӋ��Ч�����@�F�����M���������L��ؕ�I���״��_��50�����ϣ����M�������������������@�������Ї����������L��ʽ�_ʼ�D׃��δ�����M���ɞ��Ƅ��Ї��������L����Ҫ�����������ٵĽ������L�ַ��^���̼����M�����L���Ї��Ľ������L���M�����lչ�A�Ρ�

�������M�����ጷź����M������ƤЬ�ИI��Ӱ�

�S����ʮ���塱Ҏ������ʩ�������Ƽs���M���L�����،��l�������Եĸ�׃���ֵ^���f���غ��l�_�^�����ij��Ќ��_ʼ�~�롰���~Ⱥ�����M�������|�����������|�����A�Σ����������^�t�_ʼ�M�롰���M�ռ����A�Ρ������M���������M�ռ��ɷN���صĹ�ͬ�����£��҇������M�Y����̎��һ������׃�ӵ��A�Ρ����M�Y���ĸ�׃�������ԭ���������M�����ĸ�׃��Ŀǰ�Ї��������M�����ѽ��ɻ������������M���������m�������������M�����D׃���@�N���M����ֱ�ӱ��F�ڌ������|����ߵ�Ҫ���ϣ��ɞ��Ї����M���L�ă���������

�Ծ���Ь����M�������S�����l��������ˮƽ�IJ�����ߣ������\�ӡ����e�ʘ�ռ�ճ�����ı���Խ��Խ��ÿ���˶�����ֻ����һ�pƤЬ���H�H���ϰ���ϯ�̄ջ�ӕr������ÿ���ˎ�ͬ�r���Ў��pƤЬ�����ژI���\�ӡ����e�Ȉ��ϡ������S�����M��ُ�I���IJ������������M�ߌ���ƤЬ�������كH���چ�һ�ʹ��Ĺ��ܣ�ϣ��ƤЬ����ͬ�r�������m���r�У����Fͻ������Ʒζ�����������ȶ�N���ܡ���Щ���p�r�����MȺ�w�����Ў�ʮ�p��ͬ��ʽ��ƤЬ���Դ��䲻ͬ���b��ƤЬ���M�Ķ�Ԫ����Ʒ�ƻ��ɞ��Ј��lչ��څ�ݡ�

1�����M�����ጷź����M����ƤЬ���M�Ј���Ӱ�

ƤЬ�ИI��ֱ�����������Ј���ƤЬ���ۘI�����^30��ĸĸ�Ͱlչ���Ї��������Ј��wϵ�ѳ���������������F�������Ј��wϵ����lչ�����ƣ����ۘI���Ј�Ҏģ���m�U���Ї�����������Ь�I������أ�ͬ�r���������һ��ЬaƷ���M�Ј����S�����M�����ጷź����M�������Ї���Ь��Ј������귀�����L��

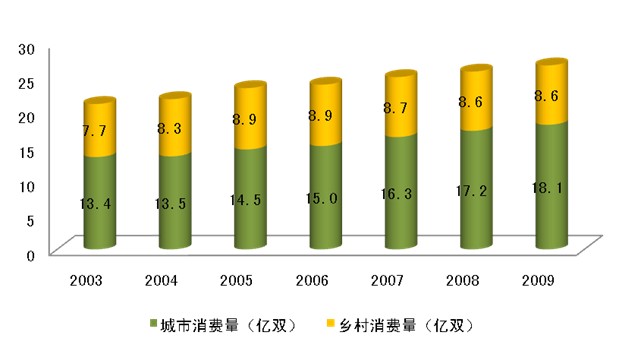

�������ҽyӋ���Ї�Ь����M�Ј��ķ�����2003���Ї���悡��r�����MЬaƷ�քe��13.4��7.7�|�p����2009��t�քe�_��18.1��8.6�|�p��������26.7�|�p�����^������21�|�p��

�D�� 4 2003-2008���Ї����lЬ����M��r

������Դ�����ҽyӋ��

�Ї�ƤЬ���N�۱���������9%��������2009���32%���ҡ����MȺҲ��ԭ���ij��ДUչ���r��^���aƷҲ�_ʼ�ɵͼ����и��ΰlչ��������Ь����M������85%���е͙nƷ����������ߙnЬaƷ���ć����M�ڡ�

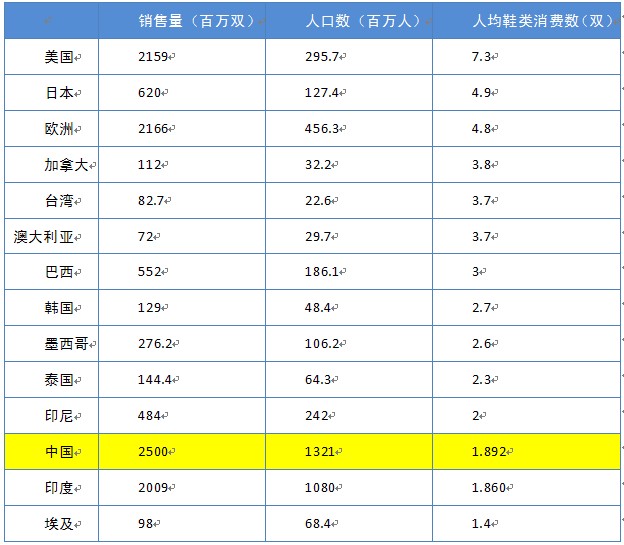

����Deutsche Bank 2009��8��27�հl���Ĉ�������Belle International, Successful business integration is key�����Ї��˾�һ��ُ�I1.9�pЬ�ӣ��h�h����l�_���һ�^������������Ї��˾������MЬ���ߵ�5�p���ҡ��S�����Ⱦ�������IJ������L,���Mˮƽ�IJ�������,ƤЬ���M�،���������ӣ��@�����������������ƤЬ���M�����ˏV韵��Ј�ǰ����

�D�� 5 ȫ����Ҫ�����c�^�˾�Ь����M��

�Y�ρ�Դ��Deutsche Bank

�����н�09���ИI���Ĕ�����2008���҇��˾�Ь����M23��Ԫ���H��������1/8���ձ���1/6�����W��1/6���n����1/3���c�l�_������ȣ��҇��˾�Ь����M�����^���������g��

�D�� 6 2008����Ҫ����/�^�˾�Ь����M����Ԫ��

������Դ���н��ИI�о����

Ŀǰ���Ї��˾�Ь����M��������ա��n�����W���ҵͺܶ࣬����Ь��Ј��ʬF���ٰlչ���^�����L���g�ܴ��Ї���13�|�˿ڵ����M�����δ���Ї�ƤЬ�ИI���Ј�������������Ч���M������ጷź����M��������r�£��S�����l�����֧���������ߡ����л��M�̵ļӿ졢�����Ј��Ŀ��ٰlչ���AӋδ��ƤЬ���N�������N���~���w�����ֿ�������څ�ݡ�δ���Ї���Ȼ������������ЬaƷ���M�Ј�֮һ���Ј�ǰ���dz��V韣�ƤЬ���M�������ֿ������L��

2�����M�����ጷź����M������ƤЬ�ИI���Ј�ҎģӰ�

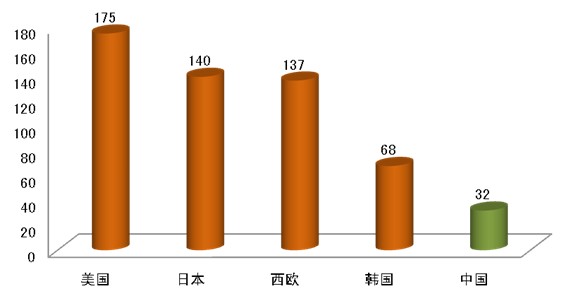

�����ҽyӋ��ȫ��Ҏģ������I�yӋ��Ҏģ������Iָȫ��������I�����N������500�fԪ���ϷLJ�����I����2003���Ї�ƤЬ�a����18.2�|�p����2007��a���_��33.6�|�p��ƽ����ͺ����L�ʞ�16.6%��2008����H����Σ�C���l�����������ֵ��ԭ���σr���ϝq�Լ��ڄ�����ȱ���e�LJ����µĄڄӺ�ͬ����ʩ��Ӱ��£��Ї�ƤЬ�ИI�ס���������F����a33.2�|�p�ijɿ���2009�꣬�Ї�ƤЬ����I���ݷ������a���_��35.9�|�p��

�D�� 7 2003-2009���Ї�ƤЬ�a����r���|�p��

������Դ�����ҽyӋ��

�AӋ2010��ƤЬ�a�����_��39�|�p���S����ʮ����Ҏ��������ʩ�������M���M��������Ч�������M�ij��ጷţ�ͬ�r����ƤЬ�aƷ�����^���Ŀ������ԣ����^�ИI���L��ʽ���D׃���������µļӏ��ͮa�I�Y�����������AӋ2011��2012��2013���Ї���ƤЬ�a�����քe�_��42.8�|�p��47.3�|�p��52�|�p��������L����10�����ҡ�

3�����M�����ጷź����M������ƤЬ�ИIƷ�ƽ��I��Ӱ�

Ʒ����һ�N���Q���g�Z����ӛ����̖���OӋ�����������ĽM���\�ã���Ŀ���ǽ��Ա��Jij���N����ij���N���ߵĮaƷ����գ���ʹ֮ͬ�������ֵĮaƷ�ͷ��Յ^�e�_������IƷ���e��֪����IƷ�ƺ��棬���N��ɫ���Ǿ��Ʒ�ƃrֵ��Ʒ��Ӱ������ۺ����I�Ļ����N���ُ�I�IJ��H�H�nj��w�ĮaƷ���������һ�N��Ʒ�Ʊ����֪�rֵ����������IƷ��֮���Ԍ�����Ѓrֵ���������IƷ���J֪����IƷ�����x�܉�o͎���rֵ��

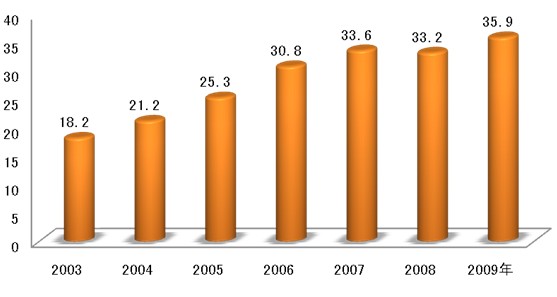

�����Ј��{�Д����@ʾ��Ŀǰ�Ј�����Ʒ���J֪�ȷ��棬�oՓ�ǟo��ʾ��һ�ἰ��߀����ʾ���ἰ�ʣ����������ڵ�һλ���@�@ʾ�˰������Ї�ƤЬ���M�Ј��I�ȵĵ�λ���ڟo��ʾ��һ�ἰ�ʷ��棬�W����32.1�����ἰ�����ڵڶ�λ���@�f���W��һֱ�ԁ���Ʒ���������췽���Ŭ���������dzɞ�2008�걱���W�\��Ƥ�߮aƷ�����̣��@�������M�ߵďV���J�ɡ�

�D�� 8 �Ї�ƤЬƷ���J֪�ȣ��o��ʾ��һ�ἰ��

�����M����ϲ�g��ƤЬƷ�Ʒ��棬������Ȼռ����һ����λ�ã��������ķքe�NJW�����_ܽ���Լ���������

�D�� 9 ���M����ϲ�g��ƤЬƷ��

Ʒ������I�|���ı��C���������Ј����������P�I��2009������Ʒ�ƌ���Ұl�����Ї�500���ЃrֵƷ�����а���4��ƤЬƷ���M��˰քe��������W�����t���Ѻ��_ܽ�ݡ�

�D�� 10 2009���Ї�500���ЃrֵƷ��-ƤЬ�ИI��r

Ь�Ʒ�Ƶĸ��������o80����M���҇����X����90������ڡ�90������ڣ��҇��ɞ�����Ь����a�����M��һ��������҇�Ь���IҲ��Ȼ�M��Ʒ�Ƹ����ĕr������u�������ǷNƷ�ƻ��̶ȵء�Ʒ�Ƹ���ֵ�͡�Ʒ�Ƹ����������Ă��y���a��B������ҕƷ�Ƹ���ֵ��Ʒ�Ƹ������Ġ�B�D��Ʒ�ƠI�N���R�������I�N�ֶΆ�һ��Ʒ�ƴ��������a�Ă��yģʽ�D��С������Ʒ�N�Ŀ��ٷ����ӹ�ϵ�y���S����Ч���M����ij��ጷź����M���������҇���������M�����к���Ʒ�����M���R����С���м��r���Ј�Ʒ�����RҲ�u�u���������p������֪��Ʒ�Ƶ����M�팍�F���҃rֵ���ѳɞ�һ�N�r�С�δ��ƤЬ�ИI��Ʒ�ƽ��I�ɞ��Ь���I���I�ĺ��ĺ����c��

4�����M�����ጷź����M�������ИI���g�lչ��Ӱ�

�S����Ч���M�����ጷż����M�������غ��l�_�^�����ij��Ќ��_ʼ�~�롰���~Ⱥ�����M�������|�����������|�����A�Σ����M���������������M��r�С����m�����ܺͽ��������M�D׃��Ҫ��ƤЬ����I�ļ��g����ߵ��A�ΰlչ����Ҫ�w�F�����·��棺

��1���aƷ�аlڅ�������m�ԡ��^�m�����҇���Ⱥ���_�͔����죬����Ь�ϵ�y�����a���m�ϲ�ͬ��Ⱥ�_�͵�ЬaƷ���\���\���������W�����w���̌W�ȵļ��g�ɹ����OӋ���������w�����ߡ��\�ӵȲ�ͬ��B�����m���еĮaƷ��

��2���aƷ�аlڅ�ھ������������˂��IJ�ͬ��;���о������I���g���Եă�ͯЬ���W��Ь���ڱ�Ь�����_Ь��˾�CЬ�ȵȌ��I�����������ĮaƷ��

��3���aƷ�аlڅ�ڹ����ԡ����ø��¼��g�о����з�ˮ���ź����⡢�������������ߜص����ܣ����Ҵ����r���דp��Ƥ�w�ĸ����ܵ�ЬaƷ��

��4���x���ϣ�ע���l�����������h�������ܡ�δ����Ь���ϿƌW�İlչ���ʳ��m���L�B�ݣ�����ȫ�漯�������Ƹ����B؞�ԵIJ��ϷN��ϣ��ԝM�����M�ߌ�����Ʒ�|�����m�е�Ҫ���S���h�����ܽ����^�������ʢ�У��ڻ��W��Ʒʹ���ϕ��и�������ƣ���Ь�I�،���ȡ������ʩ���_�l�µĹ�ˇ�c���Ͳ��ϡ�

��M�����M�ߌ����|��ƤЬ������Ҫ������Ь���I�����a��ˇ���O�䣬�ӿ�aƷ��ͨ�ٶȡ�

��1�����a��ˇ���g���O�䌢�����m���M����Ь�I��ˇ���g�İlչ�ɹ�����ҊЧ��ȫ�µĹ�ˇ�������ܽ��ġ��O������ƌ����|���������Ժ�ͨ���Ԟ�Ŀ�ˣ���ˇ�Ԅӻ�����߮aƷ�|���ͷ����ԣ����M��ҕ�Xϵ�y�͂������t���������|���O��������

��2���s���\�I�ĕr�g�c���g���x����Ь��I��Ҫ���Ô��ֻ�������Ь���g�����OӋ�����a���I�N�����ȷ�����ø������Ϣ���g��������I������PDM�����a��������ϵ�y����������a���Ͱl���OӋ�����읓�ܡ�����Ϣ���g���b��I��������I�ķ��Nϵ�y���аlϵ�y������ϵ�y���Ա��C�����a���I�Nϵ�y����ȫ����Ч�ĸ�ۙ���ӣ�����Ϣ���ƿ��������Y��������

�ġ����M�����ጷź����M�������ИI������ֵ�Ӱ�

ƤЬ�ИI����һ������Ă��y�ИI���M���T�������^�ͣ�������֣�Ŀǰ���M����Ʒ�Ƹ����ĕr�������ȬF��Ʒ�ƴ������°��������������W�����t���ѡ����Ρ��⠖���������_�������P�桢�t��ñ�ȵȣ����HƷ��Ҳ������ռ�Ї��Ј�������������H�����_Ʒ��ƤЬ�ڇ������M���������������иߙnƤЬ�ϣ��@Щ����Ʒ��չʾ�����ŵ��������^��ƤЬ�ИI�ĸ����dz����ҡ�

�S����Ч���M�����ጷź����M�����������M�ߕr�����R�����Mˮƽ��ߵ���r�£����M������F���Ի����r�л������e����ǰ�l�����r�b�������廯�ȃA��ͬ�Ļ������롢���g����λ�����M�ߣ��͕��в�ͬ��Ʒ���x�rλ�x���L���x��ʽ�x��͕r�C�x���ИIƷ�ƺ��Ј����֕r���ѽ����R���@�NƷ�ƺ��Ј����ֲ��H�H������Ʒ�N���n�Ρ��^����Mһ�����֣������F���ԮaƷ�L������MȺ���֞����c����ȼ��֡��ڴ˱����£�δ��Ь���I�����{���aƷ�Y������߮aƷ�|���͙n�Σ���߮aƷ�ĸ���ֵ�����F�ɮaƷݔ�����Y��ݔ����Ʒ��ݔ�������^Ӳ���|���������ăr��͇��H����Ʒ�ƅ��c������Ј��ĸ�����

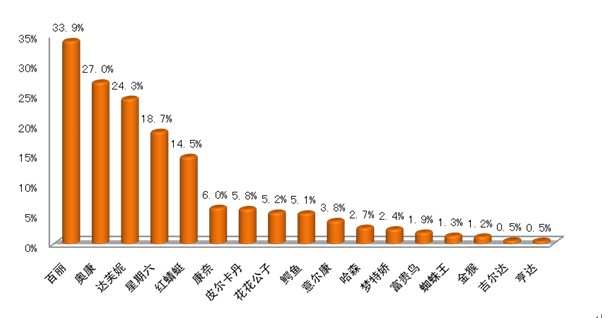

Ŀǰ���Ї�ƤЬ�ИI��������У�����ͨ�^���������ļ���������Y�������ٓ�ռ�Ј����ڇ��ȸ�����е�������Ȧ�ʹ��Ͱ�؛�̵�ռ�н^�����ݡ�����Դ���_�����_ܽ�ݣ���Ҫ�Ј����Ї���ꑣ����кܸߵ�֪���ȣ������~Ҳ�������L�����ڵ���λ���NJW�����W����������ٰlչ��2009����Ј����~��1.07��������Ǽt���ѣ��Ј����~��0.60%��

�D�� 11 2009���Ї����cƤЬ��I���Ј����~���������~Ӌ��

������Դ��1�������й�˾���2���ИI�f�����Ј��{�У�

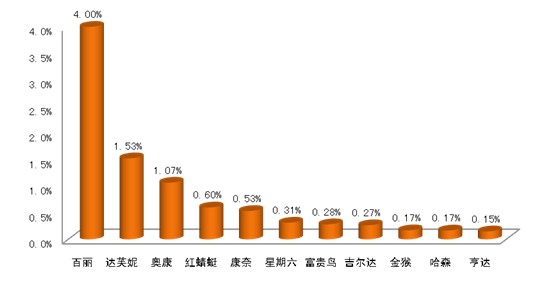

�����c��I�ĺ���Ʒ�Ɓ��f���ڽK�������Ј��ϣ�����Ʒ�Ƶ��Ј����~�Ծ���λ����1.45%�������������_ܽ�ݣ�1.08%���͊W����0.63%�����c��Ʒ�����`����I���Ј����~������r��ͬ��

�D�� 12 2009�����cƤЬƷ�Ƶ��Ј����~���������~Ӌ��

������Դ��1�������й�˾���2���ИI�f�����Ј��{�У�

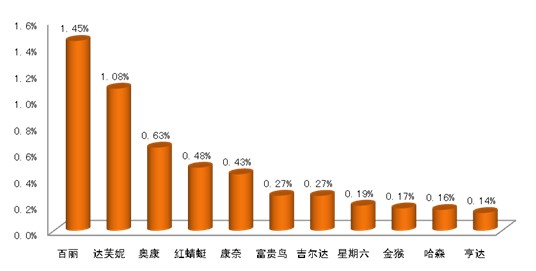

���˾���֧�������Ӱ푣���ͬ�^������M����ƤЬ���M�����ُ�I����ͬ���ʹ�^����ԣ��A�|�^�������Ϻ������K���㽭��������ɽ�|�����ա�����7ʡ�У������҇�������l�_�ĵ^���˂������M�����ߣ�Ʒ�����R������Ь��Ҳ�����_���A�|�Ј���ֻҪվ�����A�|�^��Ь��ĺ��m�lչ���ܵõ������ı��ϡ�ͨ�^�о��l�F���������~Ӌ�㣬2009���A�|�^���Ј����~����ǰ����ƤЬ��I�քe�ǰ�����3.20�������_ܽ�ݣ�2.40�����͊W����1.99������

�D�� 13 2009���A�|�^���cƤЬ��I�Ј����~���������~Ӌ��

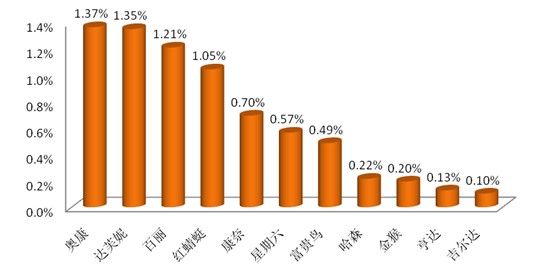

���A�|�^��ĽK�����M�Ј��ϣ��ڸ����c��I�ĺ���Ʒ���У��W��Ʒ�Ƶ��Ј����~��Խ�_ܽ�ݣ�1.35%���Ͱ�����1.21%�����ɞ鱾�^���һƷ�ƣ����Ј����~��1.37%���㽭Ʒ�ƊW���{�豾�����YԴ�������lչ�A�|�Ј���ȡ�����I�ȵĵ�λ��

�D�� 14 2009�����cƤЬƷ�����A�|�^����Ј����~���������~Ӌ��

������Դ��1�������й�˾���2���ИI�f�����Ј��{�У�

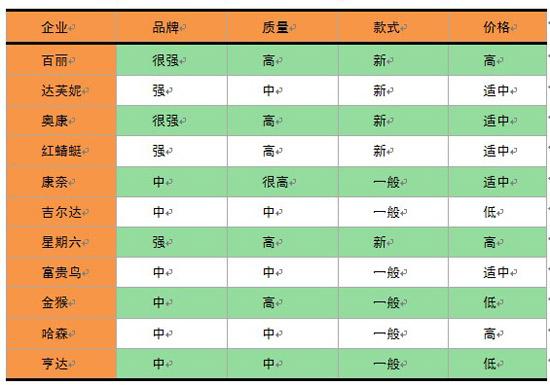

��Ʒ�ơ��|���Ϳ�ʽ���棬�����͊W��̎���I�ȵ�λ���r���棬�������������������Ʒ���^�ߣ��W�����_ܽ�ݵ��m�У������ϴ�������M�ߵ�ُ�I����

�D�� 15 ���cƤЬ��I�aƷ��Ҫָ�ˌ��ȷ���

ǰ���ã��Ϳ�һ����������Ʒ��AirJordan�c֪�������ˡ�֪���OӋ���������ġ��W늵��^����Ь�l�ۺ��Ј���푏��ң�һЬ�y����...

[Ԕ��]

- �W�����m�o��ʽ��ꐂ������]���p11���������

- �������oӋ�����W�����Ü�ů�c������֮��

- �W��������ӯ��ꐂ���������������

- �W�����H�����ؽ������¡� 3.0ϵ�������N��������

- CELINE �Ƴ� Huntington �\��Ь

- ��N�����ǷN�ݵ��⠖����Ь����������lײ���ˣ�

- �Ͳ���

- ��ɭ

- �W��

- �_ܽ��

- Charles&Keith

- �����^

- �F��

- �H��ӡ��

- Ħ������

- Ľ�m��

- ���˾��L

- ؐ����

- ���_�w��

- ľ��ɭ

- ����

- �ᶡ

- �C

- Ϭţ

- ľľ��

- ABCͯЬ