ȫ��Ь��Ҫ�M�����Ј��������

�����Ї�Ь�W11��30��Ӎ��ȫ��ЬaƷ��Ҫ���M�Ј������ڃ�^��һ��ǽ����l�_�ć��Ҽ��^���������W�ˡ��ձ������ô�ȣ���һ����˿ڱ���ć��Ҽ��^���Ї���ӡ�ȵȡ������l�_�ć��Ҽ��^�Ј����s���˾�ЬaƷ���M������һ����Ȅڄ����ɱ����F����Ь�I����һֱ��ή�s��څ�ݣ����ЬaƷһ�������M�ڣ��γɾ���M���Ј����������M�Ј����^����İlչ�ѳ��췀�����Ј������͠�B�����m�lչ�ĝ����������������Ȱlչ�Ї������Ї���ӡ�ȡ�ӡ�ᡢ�����ȣ��˿ڱ����ҽ��꽛���lչ���ã�Ŀǰ�˾�Ь�aƷ���M���ͣ�����δ��ЬaƷ��ߝ��������M�Ј���

�������M���Ј��У�()�W�އ�����ȫ��ЬaƷ�M�ڽ�������S�ĵ^��2005���_���s358�|��Ԫ��ռ��ȫ���M�ڿ��~��49%����������DZ����Ј������ޡ��������ޡ����ʹ������Ј������L�^��������������Ј���2005��2004�����M���~�քe����һ�����L�˼s30.2%��33.8%�������Ј������Fƽ���������L��2005��2004�����M���~�քe����һ�����L�˼s14.8%��14.6%�����⣬�����������M���Ј�Ҳ�ʬF�������õ����Lڅ�ݡ�

������2-1��2-2��2-3��2-4��2-5��2004����2008���ϰ����Ї�ЬaƷ������Ҫ���ҽyӋ������

������2-1 2004���Ї�Ь������Ҫ���ҽyӋ���� ��λ���������|�p�������~���|��Ԫ��

������2-2 2005���Ї�Ь������Ҫ���ҽyӋ���� ��λ���������|�p�������~���|��Ԫ��

��2-3 2006���Ї�Ь������Ҫ���ҽyӋ���� ��λ���������|�p�������~���|��Ԫ��

��2-4 2007���Ї�Ь������Ҫ���ҽyӋ���� ��λ���������|�p�������~���|��Ԫ��

��2-5 2008���ϰ����҇�Ь�����Ҫ�Ј���r��

����2.1 ����

�������������Ј��V韡�20���o70��������ԁ������������Y���{�����ڄ��ܼ��ͮa�I�����D�ƣ���������MƷ�Ĺ�����Ҫ��ه�M�ڡ������������ٰlչʹ�������������ˮƽ�ܸߣ���Ь���������������ң�Ь�����M�����@�����������ң��@���Ї�ЬaƷ���ڵ������ṩ�˾���̙C��

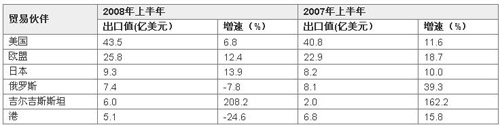

����һֱ�ԁ���������������Ҫ�ij�ƷЬ�����M�Ј���Ҳ���҇�Ь����Ҫ�����Ј�����ֹ��2007�꣬������Ȼ���҇�Ь���ڵĵ�һ�Ј������ԏ�ȥ��3���������μ��J��Σ�C���l�ԁ����������Mָ��һ���»����ܴ�Ӱ푣��҇�Ь�������ڱ���Ӱ푡�

����2.1.1. �����Ј��śr

����2005����N���~��s��450�|��Ԫ�������^��Ӌ����2008�꣬����Ь��Ј����N���~���_����455�|��Ԫ���c2004��������L10.2%��һЩ�Ј��������a�S���^�١��Ј��C���^��ĮaƷ���猣�I�\��Ь�ȣ�����δ�����ȱ��֏��ŵ��������L�������wЬ��Ј������ֺܾ��������L���������ۘI���^ȥ�����{�v�����Ϻ����Й��D׃����δ�����֮�ȣ�����ǰ���Ь������̵����l�͑������M�����ϡ���ُ���ؽM���@����һ���̶���Ӱ푵��������Ƶ��Ј����~�����⣬�Ϳ˹�˾������Ь�I��˾���J�����H����˾������Ь�I�Ј�ռ��������ǰλ�Ĵ������̣����@Щ���Ʒ��Ҳ�]��һ����ռ���^�����Ј�ռ���ʡ�

���������������ЬaƷ�M�ڔ����ͽ��~���ַ������L���������yӋ�֔����@ʾ��2006�꣬����ЬaƷ�M�ڽ��~�_��192�|��Ԫ����1999�����L��36.2%�����У���ƷЬ�M����24�|�p���M�ڽ��~�_188�|��Ԫ���քe��2005�����L��5.5%��7.0%��

�����Ј����

���������зN�Ь��У�ŮЬ�����M������Ь�Դ�ռ��һ�룬ͯЬ�����M�^С��ռ���N���~��10%����2004�������ŮЬ�������������M���_8.2�|�p����2003���7.4�|�p������11.3%�����M�ڵĔ�������2004���M��8.1�|�p����2003���7.3�|�p������11.5%��Ь����M�~�������˾�������M�~�мsռ15%��ͨ����r�£�Ů�����M���ڷ���ϵ�ƽ�����M�����������M��80%���ϡ���ˣ�ŮЬ�Ј����и���İlչǰ��������Ь��Ј��ļ����Ժ����N��������Ҫ�����ڌWУ���ڄ��^��ʥ�Q�����ں͏ͻ���ڡ�

����������ЬaƷ�M�ڷN��ԣ�ƤЬ��ռ��������M������9.3�|�p���M�ڽ��~��122�|��Ԫ��ռ����ЬaƷ�M���~��63.5%����������zЬ���M������9.9�|�p���M�ڽ��~��44�|��Ԫ��ռ����ЬaƷ�M���~��22.9%��������Ь�M������4.4�|�p���M�ڽ��~��21�|��Ԫ��ռ����ЬaƷ�M���~��10.9%��

�����N������

�������N���������棬�����ĸ��Ь�I���u�̵���Ȼ������Ҫ���N����������ռ���˽�50%���N���~������؛�����ڵ�2λ��ռ��20%���N�۷��~�����u��ռ�мs17%���N�۷��~���@��N��������Ҫ���Ѓr�ݡ������MȺ�w�������I��ͬ�����M��Ь��eҲ������ͬ��

�����M�ڇ���

��������Ь����Ҫ�M�ڇ��Ї����������������Խ�Ϻ�ӡ��ȇ��ң�2005�꣬���M���~�քe��127.3�|��Ԫ��11.4�|��Ԫ��10.3�|��Ԫ��7.2�|��Ԫ��5.2�|��Ԫ���քeռ������2005��ЬaƷ�M�ڿ��~��71.0%��6.4%��5.7%��4.0%��2.9%�����Џ��Ї���Խ�Ϻ�ӡ����M���~�c2004����ȷքe���L��12.1%��51.9%��5.5%����������Ͱ������M�ڄt�½���9.2%��5.2%��2005���������������ЬaƷ���M���~��ռ���䮔��ЬaƷ���M�ڿ��~�Ľ�90%��

�����������Ї����������������Խ�Ϻ�ӡ����M�����քe��19.5�|�p��7994.7�f�p��6792.1�f�p��4747.4�f�p��2779.5�f�p���քeռ��2005��������ƷЬ�M�ڿ�����85.3%��3.5%��3.0%��2.1%��1.2%�����Џ��Ї���Խ�Ϻ�ӡ����M�����c2004����ȷքe���L��8.6%��43.5%��1.5%���İ�������������M�ڄt�½���19.2%��20.7%���D2-1������ЬaƷ��Ҫ�M�ڇ��ң�

�D2-1 ����ЬaƷ�M�ڇ��ҷֲ�

�����������Խ����Ь�I�ĸ��ٰlչ���ѽ�������������Ь��Q���̵��Pע������������Խ�������ѽ��_���p߅�Q�ׅf�h����Խ��ЬaƷ�M�������Ј��ƽ��·��2006�꣬������Խ���M�ڵ�ЬaƷ���~�_��9.6�|��Ԫ����2005�����L��33.0%����2000�����L��800%�ࡣ

����2005��������ƷЬ�M�ڵľ��r��ÿ�p7.72��Ԫ���c2004��������L��2.27%��2005���������Ї����������������Խ�Ϻ�ӡ���ƷЬ�M�ڵľ��r�քe��ÿ�p6.45��Ԫ��40.64��Ԫ��12.79��Ԫ��10.62��Ԫ��10.95��Ԫ���քe��2004�����L��3.2%��14.4%��17.2%��6.0%��4.0%����������M�ڵľ��r�Ǐ��Ї��M�ھ��r��6.3����

�����������M��ЬaƷƽ���r������2005��������ƷЬ�M�ڵľ��r��ÿ�p7.72��Ԫ���c2004��������L��2.27%��2005���������Ї����������������Խ�Ϻ�ӡ���ƷЬ�M�ڵľ��r�քe��ÿ�p6.45��Ԫ��40.64��Ԫ��12.79��Ԫ��10.62��Ԫ��10.95��Ԫ���քe��2004�����L��3.2%��14.4%��17.2%��6.0%��4.0%����������M�ڵľ��r�Ǐ��Ї��M�ھ��r��6.3����������ȚW�ނ��y��Ь��ռ���������ߙnЬ��Ј�������������M��ƽ���r���Ї�Ь��5���࣬���ҳ�����������څ�ݡ��҇�ЬaƷ���M�ڔ������M�ڿ��~��ռ�^�����ݣ�����ƷЬ���M�ھ��r�^�ͣ����N��͵�ЬaƷƽ���r�����������M���Ј�ƽ���r���|�ρ����ҳ��ڵ�������Ҳ�ǵͶˮaƷ����ƽ���r����Ї�ЬaƷ�߳��ܶࡣ��ˣ������߮aƷ�n�Σ���׃����ȡ�ٵ��Q��ģʽ�����҇�Ь�����ؽ����Q�Ć��}��

�����ИIչ��

����2008�꣬ŮЬ�Ԍ�������Ь��Ј����N���~����һaƷ���������F�N���~229�|��Ԫ��ռ��50%���ϵ��Ј����~����Ь���N���~���_��183�|��Ԫ��ͯЬ���N���~���_��43�|��Ԫ�����⣬�����Ј�����څ�ݵļӏ������eЬ�͛�ЬҲ����δ�����ȱ����^������L��

����2.1.2. �Ї�Ь�������Ј��śr

����������ȫ��ЬaƷ��һ���M�ڇ���()Ŀǰ��ЬaƷ���������Q�����ߣ�ʹ�ý������M���Ј�һֱ����ƽ�����L��������ȫ���^180�����Ҽ��^�M��ЬaƷ�������Ї��ĮaƷһֱռ�����M���Ј��Ľ^�����~��

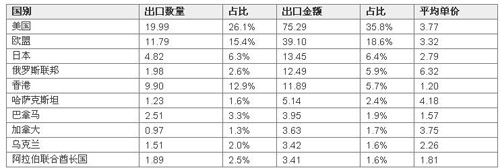

�������҇����P�yӋ��2007�꣬�Ї�������Ь��ڿ�����19.85�|�p��ͬ���½�0.69%�����ڿ��~��81.39�|��Ԫ��ͬ�����L��8.11%��ƽ���r��4.10��Ԫ/�p��ͬ�����L��8.86%����2-6��2004����2007���Ї�Ь�aƷ����������Ҫ�yӋ������

������2-6 2004-2007���Ї�Ь�������������yӋ

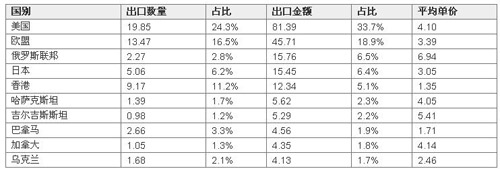

�����ԏ�ȥ��3���������μ��J��Σ�C���l�ԁ����������Mָ��һ���»����ܴ�Ӱ푣�2007���Ї�ЬaƷ���������ڔ����½���ͬ�r���܇��ҳ����˶����{������ų��m��ֵ��Ӱ푣�Ь�����I���������s��2008���ϰ��꣬���������ڔ�����10.51�|�p��ͬ���½�5.40%�����ڽ��~��43.54�|��Ԫ��ͬ�����L6.76%���r4.14��Ԫ/�p��ͬ�����L12.86%���D2-3��2-4��2008��1��7���Ї�ЬaƷ���������Ј����ڔ��������ڽ��~�ͳ��ھ��r׃��څ��

�D2-2 2008��1-7�·��Ї�Ь���ڳ��ڔ����ͳ��ڽ��~�߄݈D

�D2-3 2008��1-7�·��Ї�Ь���������Ј����ھ��r׃����r

�����Ї���������Ь�����ƤЬ������2007���҇�Ƥ��Ь��������45.1�|��Ԫ��ͬ�����L3.3%��ռ�Ї�ЬaƷ�������������~��56%�����ھ��r��7.15��Ԫ/�p��ͬ�����L12.9%�����zЬ�����������ڽ��~��21.3�|��Ԫ��ͬ�����L10.9%��ռЬ������������~��26%��������Ь��������13.2�|��Ԫ��ͬ�����L23.0%��ռЬ������������~��16%�����ھ��r��3.45��Ԫ/�p��ͬ�����L6.4%������Ь�������1.7�|��Ԫ��ͬ���½�5.4%����2-7�͈D2-2��2007���Ї�ЬaƷ���������Ј���ƷyӋ�����aƷ���ɣ������ڽ��~����

������2-7 2007���Ї���Ʒ�Ь�������������yӋ

�D2-4 2007���Ї�ЬaƷ���������Ј��ĮaƷ�Y���������ڽ��~��

����2.1.3. �Ї�ЬaƷ�������ڵă��ݼ����ڵĆ��}

����Ŀǰ������ЬaƷ�Ј�95%���������M�ڣ����Ї��M�ڵ�Ьռ��ЬaƷ�M�ڿ���60%���ң������z�Ь�����_��80%����ʹһЩ������Ʒ���磺�Ϳˣ�Ҳ����������ӹ������У��Ї�������һ��ӹ����ء��������Ј���Ь����a���N���Ƿ��_�ģ��ܶ���r���OӋ���N�ۮaƷ�������������a�t���Ї��������f�Ї�Ь�������������M��ϲ�۵ĮaƷ������rλһ����10-30��Ԫ֮�g���е���������10��Ԫ���иߙnЬ������Ʒ����ռ������С�����ڮaƷ�����N�Ʒ�ʽ�M�У���ʹ�Ç����̘˺�Ʒ�ơ����˽⣬�����˾������MЬ�6-7�p������4-5�p�����Ї�������������Ь��u��;C�����̏B����Ь��У�60%-70%��Ь���Ї����졣��˿����f���Ї�Ь�I�S�̵�������Ь������пɞ顣

��������Ь��Ј��д����������A�ӵļ��Ҹ�����Ь�I�Ј����B�i�̺������̲ٿأ��r��ͣ��̵�ࡣͬ�r���������g�����˿��������أ����p�����M�����И�ʽ�����dȤ�����ǣ������Ї�Ь�ڄڄӳɱ����̶��Y�����Y���ɵ��Եȷ����кܴ�ă��ݣ����ஔ�L��һ�Εr�g�ȣ��Ї�Ь�I�c��������������кܴ�ă��ݡ��䌍���Ї�Ь�������Ј����ܵ�����A�����H�LJ��鱾����Ь�I�����̣��䌍���Ěgӭ��߀�������ďV�����M�ߣ����ĮaƷ���ԃr�ȷ��濼�]���������Ј�������Ь��У��Ї�Ь����ߌ����ġ��Ї�Ьռ�������е͙n�Ј��ă���

����(1)�Ї�Ь�r���������aƷ�N��ӣ��m���������ӻ����Ј������Ї����a�ĸ��N�n�ε�ЬaƷ���܉�M��������ͬ�Ӵ����M�ߵ�����

����(2)���a�ɱ����ݡ������^�͵Ąڄ����ɱ�����Ь���ϡ����������Ь�O������ήaƷ�ѻ������F���a�����ɱ������^�͡���������҇����M�������˴�������ļ��g�����������M��������҇���Ь�I�Ąڄ����a�ʣ�Ҳ����Ҫ�����a�ɱ�����֮һ��

�����Ї�Ь�����������ڵĆ��}���ϵK

�����������w�P��ˮƽ�^�ͣ�����һЩ�I����Ȼ���ڸ��P�����P���߷塣Ŀǰ���������^ƽ���P��ˮƽ�������ϵĸ��P����Ŀռ����Ŀ��7.5%���P�����^15%�Ķ�Ŀռ����Ŀ��4.3%����ЬaƷ���ԣ�����ͨ�����M�ڃr��ߵĮaƷ�m���^�Ͷ��ʣ����M�ڃr��͵ĮaƷ�m���^�߶��ʣ�Ŀǰ�Ї��aƷ��Ҫ�����������ĵͶ��Ј�����ˣ��@�ӵ��P���Y��ʹ���Ե͙n�aƷ�������Ї�Ь��������Ј���̎�ڲ����ĸ�����λ��

������1���Ј����Բ����_���^���Ї�Ь�S��ͨ�^�ӌӵ����g�Q���̫@�õ�ӆ�Σ����@Щ�Q���́����������������_�����^������ۣ��^�����n�����Ї���ꑵ����Q��˾�����e�C���s�ĭh���У������̵�����������P������֮����͑���Ҫ���^�ڇ��ܶ��Ї�Ь���ں����N����δ���ƶ������_���Ј����ԣ�ʹ��aƷ���_�l���a�^���Пo���w�F�����I�̶ȵľ�������������g�h�����Q���̠��������ߣ��������I�Ҿ������u�ҵľ��档

������2����Ҫռ�I�Ͷ��Ј���Ŀǰ���Ї�Ь�������Ј��ărλһ����10��30��Ԫ/�p֮�g���е���������10��Ԫ/�p���иߙnЬ������Ʒ����ռ������С�����ڮaƷ�����N�Ʒ�ʽ�M�У���ʹ�Ç����̘˺�Ʒ�ơ��@�����҇�����������Ь���ԵͲ��ϳɱ������˹��ɱ�������Դ�ɱ��������������Դ�ɱ������҇����ܺĵ��a�N�����˹��ɱ����ڵ��Y���Ͳ��ϳɱ����������a��Ь���^���Ρ�

������3���Q����ʽ����Ї�Ь�M��ռ�����M��Ь�ı����ܴ����Q����ʽ��Ҫ�Ǟ�Ʒ�ƴ��ӹ��������Ԅ�Ʒ�Ƴ��ڵ�Ь����^�٣�������Ь��Iֻ�������g�Q���̻�Ʒ�ƠI�\�̴��@�õăH�����ļӹ��M���@�N�Q����ʽʹ�҇���Ь��I���_�l�����ò������������H�Q���㡣�Ķ�����������Ʒ�ƺ����g�Q��������ȸ��ߣ��γ�һ������ѭ�h��

������4�����a�c�Q��Ó�����Ї���Ь��Iһ������a���Q���_�����Խ������F����Ó������r�������Ȳ�ͬ��Ь�S��ҹ�s�����a��ɫ������Ь�ӕr���������I���ѽ������˽���@ЩЬ��ԓ��ô�I���u�o�l�ˡ�

������5���lչƿ�i�ࡣ�Ј�Ʒ�ƠI�\�����㡢�Y��ع��������OӋ�_�lˮƽ�͵����سɞ��҇���Ь��I�İlչƿ�i���Ї�ЬҪ����������Ј��ă��ݱ�����ȥ�������������@���������T���Ь��Ј�������������߀�к��L��һ��·Ҫ�ߡ�

����2.1.4. �Ї���Ь��I����ȡ�IJ���

������������Ьӹ��Ј��ķֹ�Խ��Խڅ�I��������������������������ȇ����a�ĸߙnƤЬռ���˸߶��Ј����������������ȇ��ҵĮaƷռ���Йn�Ј����Ї��aƷ��Ҫ���е͙n�Ј�������

�����Ї�Ь������m��������λ�������е�70%�������ɴ������D�ڵ�Ŀ���Ј��ġ��S���҇�����WTO���Ј���������lչ���Ј��h���������ƣ��Ї���Ь��I���������������ѽ��_ʼͨ�^���N��ʽ�����������Լ����N�۾W�j����ͨ�^�����ȷ�ʽ�M�������������N�����������Ѳ��H�H�μ������N�Ƽӹ������ˡ�

������ˣ�����������Ь��ڣ����ڱ���ԭ���е͙n�Ј����~�Ļ��A�ϣ�ͨ�^����҇���Ь�I�ļ��gˮƽ����߮aƷ�|�����n�Σ��U���иߙn�Ј�ռ���ʡ�

����(1)얹̼��е�λ

���������������HЬ�I��ϲ�g�Ї�Ь�������V�����M��Ҳ����ُ�I�Ї�Ь���Ї�Ь�������Ј����������c���õĸ���Ŀǰ�ǟo���ӓu�ġ�Ŀǰ�������Ј����N�۵�Ь���Ї��Խ^���ă������ڵ�һλ��������ڰ�����ӡ�ᡣ������Ь�әn�κ̓r��Ҫ���@�����Ї��ģ��mȻ�Ј�ռ�������ڵ�2λ������a��С�������Ї��Č��|�Ը����ߡ�ӡ�ᡢԽ�ϡ�ӡ�ȵ�������Ї��ĮaЬ���ң����ǽ����Lһ�Εr�g��Ї���ֱ�ӵĸ������֡�һֱ�ԁ�������Ь��Ј�����̎���oֹ���L�A�Σ��]�����@�İlչ��Ь�I���M�Ј��ѽ��ஔ���죬Ь�����w���M���������������@�����L����ˣ����Ҫ�������Ј����^�m���֮aƷռ���ʻ��ߔU���Ј�ռ���ʣ���ֻ���ס���ߔD���������ֵ��Ј����~��

�����Ї�Ь�ѽ��������V�ܚgӭ�����������������̺͏V�����M��ֱ�����棬���@�N����������������Ь�I���l�����̅f�������Ь�I���P����Ҫ����ô��Ŀǰ�Ġ�r�£�������P���_ʼ��ʩ������Ь�I���M����������ӆ�����W���J�飬������Ь�I�Ј�������֮���ѽ����Ї���Ь�Iռ�У����Ї�Ь�r��O���������ʹ���������Ї��M�ڵ�Ь�ӌ�ʩ���P����������Ҳ������˾ʹ��I���I�Ї�Ь�����Ь�ăr���Բ��ߣ������M���Ĵ̼������r�ң��ܴ�һ���������DZ����l������ٍ���ˡ�

�����挦�@�N��r���҇�Ь�IĿǰ�������Ј��ϵ�ԭ�t����Ҫ�S��ԭ�����Ј����~���^�m얹̵͙nЬ�Ј������C�@�����Ј����Ї�Ь�����u��Ʒ�|���c��ͬ�r���������N�Йn���ϵ�ЬaƷ������������������ИI���ɣ��ĸ������r�Đ���ѭ�h���߳��������⣬Ҫ�������M�����˽��Ї���Ʒ�ƣ������Ї����иߙnЬƷ�ƣ��@Щ�����Ї�Ь�L�Ð��������ķ�����

����(2)�aƷ���N�۶�Ҫ���ӻ�

����������s��6�����ҵ����MُЬ��Ҫ���r�����У�����ձ���ܵăr����20-80��Ԫ֮�g����ο���ʽ�c�������m�ԡ��ڴ��ļ�ُЬ�r���˂���ƫ�ؿ�ʽ���x�s��20%���ҵ����M��ُЬ��Ҫ��Ʒ���c��ʽ��

�����ڬF�A�Σ�ͬ����������ʿ�M�ɵ�ЬaƷ���l�������������Ԍ��Ї��aƷݔ�������������P��Ҫ�����á�������֪�����Ј����˽��������M�����������Mȡ��ͨ���H�Q��Ҏ�t��ͬ�r߀ʮ���˽��Ї���������r�������Ї����Ƚ������^���Ƶļӹ����������⣬�����������M��ُЬҲϲ�g�x���u�ꡣĿǰ���������γ������ɂ����I�ԏ�����ɫ�r����Ь��u�꣬�@Щ��λ���_���̵�քe���и��Ե����MȺ�w�������M�������ܘO�ߵ�֪���ȡ�

������ˣ��Ї�Ь�̾�Ҫǧ����ӋʹЬ�Ę�ʽ���ӻ���ͬ�r�N������ҲҪ���ӻ����@�Ӿ��ܝM�㲻ͬ����Ⱥ��Ь������

����(3)�������ӵ�λ

�����ڬF�A�Σ��Ї�Ь�M�������Ј������c�������������Ї��IЬ�������Ї��������ӵ������Ј��uЬ����ˣ��Ї�Ь����������������˵�����r��߀̎���^�鱻�ӵĵ�λ�����ң��Ї�ЬaƷ�mȻ�������F�������Ј������oһ�����Ї�Ʒ�ơ��@Щ�aƷȫ�����������N��ָ��Ʒ�ƣ����Ї������̼ӹ����졣

������ˣ�ᘌ������Ј����������c���Ї��a���ЙnЬ�����Ї���Ʒ���M�������Ј��ǿ��еġ����@��҂�����Ҫ�����Ї�Ь�������Ј��ϵ�Ӱ푺����u�������Ї��a�͙nЬ������������u��Ҫ�ĸ������r�Đ���ѭ�h���߳��������Ҫ���ӳ������������N�Ї��иߙnЬaƷ���������Ј��������Ї��ߙnЬ������������Ҫ�ӏ��c���v��ʹ�^���̄ՙC�����������P�f���͙C����ϵ�����մ�����Ϣ�����ģ��ͼӿ����B��Ϥ���Q�I�գ���ͨӢ�Z���_���������ďͺ����˲ţ����Ї����|����Ь��Ʒ�M�������Ј�����l����

�������⣬���ӏ�Ʒ�����R��ͨ�^��������Ʒ�ƣ���ُ����Ʒ�Ƶȷ�ʽ�����ӳ�����ʹ�Ї�����Ʒ�ƵĮaƷ�M�������Йn�Ј�����׃�������Ե̓rռ�I�Ј��ķ�ʽ���ӏ����M�ߌ��Ї�Ʒ�Ƶ��J֪�ȣ������Ї�Ь�����w�����Ї�߀���ӿ����B��Ϥ���Q�I�ա���Ь���g����ͨӢ�Z���_���������ďͺ����˲ţ��@�Ӳ����m���������漤�ҵ�Ь��Ј��h����

����2.2. �W��

����2.2.1. �W���Ј��śr

�����W���ǃH����������ȫ��ЬaƷ�ڶ����M���Ј���2006�꣬�W��ЬaƷ�M�ڽ��~�_��170�|��Ԫ����2005�����L��11.3%����1999�����L��120.9%�����г�ƷЬ�M��21.4�|�p���M�ڽ��~�_152�|��Ԫ���քe��2005�����L��8.6%��10.3%��

�����͚W��Ь��M��Ʒ�N���ԣ�ƤЬ��ռ�������2006�꣬�M�ڔ�����6.3�|�p���M�ڽ��~��89.4�|��Ԫ��ռ����ЬaƷ�M�ڿ��~��52.5%����������zЬ���M������8.6�|�p���M�ڽ��~��34.9�|��Ԫ��ռ�M�ڿ��~��20.5%��������Ь6.3�|�p��26.6�|��Ԫ��ռ�M�ڿ��~��15.6%��

���������꣬�W�˳ɆT��Ь����a���ͳ������ʬF�����½���څ�ݣ����M�����ʬF����څ�ݣ����ښW�ˮa�I�C�����{�����W��Ь��Ј�Խ��Խ��ه�M�ڡ�ͬ�r���W�ˌ�Ь����M�����˾����M��Ҳ�������ϝq��څ�ݡ�

����2.2.2. �Ї�Ь�I���W�˳��ڸśr

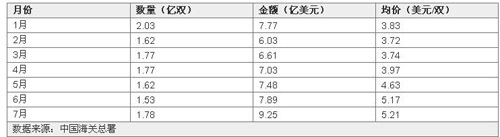

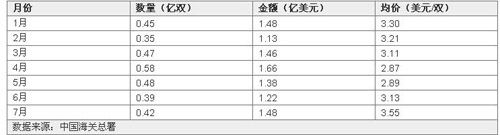

�����mȻ��2006���_ʼ���W�ˌ��Ї�ЬaƷ����16.5%�ķ��A�N�����W�������Ї�ЬaƷ�ڶ�������Ј����҇�Ь��W�˳���7.92�|�p�����ڽ��~25.79�|��Ԫ���r3.25��Ԫ/�p��ͬ�ȷքe���L��7.43%��12.49%��4.71%����2-8��2-9�͈D2-5��2004����2008��7���҇�Ь��ښW���Ј��yӋ������

������2-8 2004-2007���Ї�Ь���ښW���Ј��yӋ����

��2-9 2008��1-7���Ї�Ь���ښW���Ј��yӋ����

�D2-5 2004-2007���Ї�Ь���ښW���Ј����ڔ����ͳ����~�ı��^

����2.2.3. �Ї�Ь��W���ڵă��ݼ����چ��}

��������

�����c�W����ȣ��Ї�ЬaƷ�ă��������е͙n�Ј�����Ҫ�������ׂ�����ă��ݣ�

����(1)���a�ɱ����ݣ��^�͵Ąڄ����ɱ���Ŀǰ����Ь���ϡ����������Ь�O����ѻ������F���a�����ɱ�Ҳ�����^�ͣ�

����(2)������ߵĄڄ����a�ʺͼ��gˮƽҲ���҇��ă���֮һ����������҇����M�������˴�������ļ��g�����������M��������҇���Ь�I�Ąڄ����a�ʣ�

����(3)�Ї���Ь�a�I��Ҏģ���ݡ��Ї�Ь�I�Č��I�����a���������a�I��������ĘI�ˆT�����Ҽ��g���|�^�ߡ�����IҎģ�������Ї����е���IҎģ��1000-2000�ˣ����������ƽ����I�˔��H��50�����ң��֔���ÿ�pЬ��ƽ���M�ã��Ї���I�����������I����С�ܶࡣ��ˣ�������Ҫ���������a���е͙nЬ���Ї��ă������@����Ҋ�ģ��ǚW����I�o���ȔM�ģ�

����(4)�W�Įa�I�Y���D�ƺ��{����Ҳ���Ї��aƷ�M��W�ޣ����a���ƵĚW���е͙n�Ј������˙C����

�������ڵĆ��}���ϵK���A�N�����}

������20���o��ʮ������_ʼ���W�˲�ȡ�˶�N�Q�ױ��o��ʩ������Ь��M�ڡ�1995�꣬�W���_ʼ���Ҳ���ЬaƷ��ȡ�M�ڔ������ƣ�1997��10�£����Ҳ��ּ�����Ь����49.2%�ķ��A�N����1998��2�£����Ҳ���ƤЬ�����zЬ�M������̓r��

�������������h���������PҎ����2001-2004�꣬�W�ˌ��Ї�ЬaƷ�����~�����갴5%-15%�ı������L��2005��1��1��ȡ�����~��

������2004���°����𣬚W��Ь�I�ϕ��������Ь�I�f�����ИI�M�����_ʼ�e�O�jᄣ�Ҫ��Wί�������Ї��M�ڵ�ЬaƷ��ȡ���ƴ�ʩ��

����2006��4��7�գ��Wί�����ÛQ�����Ї�ƤЬ����4.8%-19.4%�ĝu�Mʽ�R�r���A�N����10��7�գ��Wί�������K�ýY����һ���Ї���I�@���Ј��������������o��9.7%�ĆΪ����ʣ������Ї���I�Ķ��ʞ�16.5%�����������ꡣ

�������g�˜�

����(1)�Gɫ�h���˜�

������ȩ�˜ʣ���������75mg/g��

����ż�������w�Y�ϔ������՚W�˹����ĵ�2002/61/ECָ̖�

���ȱ��ӣ�Ƥ����Ʒ��ԓ���|��������5mg/g����Щ�͑����_���Gɫ�h���˜�Ҫ���������京��ֻ�ܵ���0.5mg/g��

�������٣�ijЩ������Ⱦ�����DZز����ٵģ�������^�ߕ������w��Σ������懳��˿��Ԍ��·ΰ������r�t���˿��Ɖ����w��ѪҺ���京���С��3mg/g��TeCPС��0.5mg/g��

����(2)�W�ˡ����B�˺����wϵ

�������˹Ą��ښW�^���a�����M���Gɫ�aƷ�����W����1992���Ƴ������B�˺��wϵ������2000��ͨ�^�˚W��1980/2000̖�l���������̡��Q���̾��ɞ��Լ�����Ʒ��Ո���B�˺������B�˺���һ��GɫС���D�ӣ��@�����B�˺��ĮaƷ���Q�顰�N���aƷ����

����(3)�Gɫ�Q�ױډ�

�������Gɫ�ډ����ǬF�����H�Q���У��M�ڇ��Ա��o�h�������o�����ֲ��Ľ����c��ȫ������ͨ�^�C������ʩ����ĭh����Ҏ�Ϳ��̵ļ��g�˜ʣ����_�����Ƈ���aƷ�M�ڞ�Ŀ�ĵ��Q�ױ��o��ʩ���Gɫ�ډ��[���Ժ��������Ʒ����V�������ˮaƷ�OӋ�����a�����b���\ݔ�����M�͏U�����յ�ȫ�^�̣��aƷ���κέh���ϲ�����Ҫ�����ܱ��Gɫ�ډ���֮�T�⡣������ИO�����[���ԣ��Gɫ�ډ���u�ɞ���H�Q�ױ��o����Ҫ��ʽ��

�����W����2006��10��6���_ʼ�������҇���ƤЬ���՞��ڃ���16.5%�ķ��A�N��������5�������շ����U�����T�D�ڵăȵخaƤЬ����ʹ�����҇�ЬaƷ���W�˳������@�ž������W��Ь��������ѹ��_���Q����Wί����Ո���ь��Ї�ƤЬ�ķ��A�N��ʩ�����L3�꣬��ͬ�r������Џ͌�������͌���Ҫ���Mһ����߷��A�N�P����

����ȱ�����Ј��J�ɵ�����Ʒ��

�����Ї����ڵ��W�˵�Ь��Ҫ���N�Ƽӹ����������]�б��W���Ј��J�ɵ�����Ʒ�ơ�����Ь�I�Ј��������漤�ң�����҂��^�m��ه�����U���ķ�ʽ�����Q�׳��ڣ��������¸�����Q��Ħ�����Q�h�����Mһ����������2006��10���_ʼ���W�ˌ����Ї��M�ڵ�ƤЬ����16.5%�ķ��A�N�����挦�@�ӵ��Ј��h�����Ї���I���ӿ�����Ʒ�ƽ��O���D׃�Q�����L��ʽ����߮aƷ�����w���������U��������Ʒ�ƮaƷ�ښW���Ј���ռ���ʡ�

����2.2.4. �lչ�W���Ј���ǰ������

�����W���M�ڵ�ЬaƷ��Ҫ�����Ї���Խ�ϡ��_�R�၆�����W�˽yӋ�ֽyӋ���W�ˏ��������������M�ڽ��~�����^��10�|��Ԫ���քe�_����68.0�|��Ԫ��26.1�|��Ԫ��18.0�|��Ԫ���������ҿ�Ӌ��ռ�W��Ь��Ј����~���^��һ�����ϣ��_��65.9%�������Ї����ǚW��Ь��Ј������Ĺ�������

�����W��Ь��M���Ј��У��Ї������zЬ�ͼ�����Ь���Ј�ռ���ʷքe��64.2%��65.3%���ӵ�һλ���M��������ƤЬ��Ŀǰ�Ї��ѳ��^Խ�ϣ�����������һλ��

�����Ї�ЬaƷ�ښW���Ј��������@���ݣ������Dz�������ġ��W�ˌ����Ї��M�ڵ�ƤЬ����16.5%�ķ��A�N���������²���ƽ���Ј���������ˣ��Ї���I����������҇��aƷ�ĸ���������סԭ���Ј����~��ͬ�r���U���иߙn�Ј���ռ���ʡ�

����2.2.5. �lչ�W���Ј���������

�����ӏ�Ь����A���ͱO���wϵ���O

������ְl�]�M�����̕����ИI�M�������ã����и�ۙ�W��Ь��M���ڔ������r��׃����r�����P���Q�����ߺͼ��g�˜��Լ����Ȯa�I�ͳ�����r�������rͨ���Ա���I�����Ј�׃����r�{�����I���ԡ�

������߮aƷ���������ؘ䡰�Ї����족���w����

����Ŀǰ�����c�W�˵ĺ����У���Ь�a�I��Ѓ��|ԭ�ϡ����ļ��g���аl�OӋ�Լ��Ј��I�N����ֵ�^��IJ�����Ҫ�ښW�ˣ����҇��ij������L����Ҫ��ه�����U�������w�����ʵ͡���ˣ��Ї���Ь�I���D׃�Q�����L��ʽ��������Q�����L���|����Ч�棬����Ї�Ь�����w���������ؘ䡰�Ї����족���w����

�����ӏ�Ʒ�ƽ��O

�����҇�����Ь��M�섓���������ƣ����������������Ķ���ߺ��ĸ��������Ќ�������I�ڄ���Ʒ�Ƶ�ͬ�r���ɿ��]��ُ������Ь�S��Ʒ�ƣ�ͨ�^Ʒ�ƹ��������M�������M�Ĺ����w�ƣ����F�����⃞�ݻ��a��

����2.3. �ձ�

����2.3.1. �ձ��Ј��śr

�����ձ���Ь����M������˾�Ь���M����3.5�p���ձ���Ь��I���࣬ҎģҲ��С�������M�Ј�ЬaƷ��Ҫ��ه�M�ڡ��ձ����҇�Ьĵ���������Ј������ձ����P�yӋ��2006���ձ��M�ڳ�ƷЬ5.7�|�p��35�|��Ԫ����2005��քe���L��3.0%��5.8%�����У����Ї��M����5.2�|�p��24.3�|��Ԫ��ռ�ձ�2005���ƷЬ�M�ڿ�����91.5%��69.3%��ͬ�ȷքe���L��3.7%��7.0%��

�����ձ������������Ь��M���Ј�(�Ї���۵^����)���c������Ь��M�ڎ���ȫ���ɻ�����ͬ���ǣ����˱��o������Ь�I���ձ����M��Ь�ʩ�P�����~�ƶȣ�Ҳ�������P���������M���������^���~���ֵ��M��Ь�����n�Ը��P�����Կ����M������

����2006�꣬�ձ��M�����zЬ2.5�|�p��14.8�|��Ԫ��ռЬ��M���~��41.1%��ƤЬ�M��3.7�|�p��10.1�|��Ԫ��ռ�M���~��28.1%��������Ь2.6�|�p���M�ڽ��~�_8�|��Ԫ��ռ�M���~��22.2%��

�������ձ�ЬaƷ�M���У��Ї�Ьռ�н^��������λ���Ј����~�_70.2%�����ձ��M��Ь��У��Ї������zЬ�ͼ�����Ь���Ј����~���^��80%���Ї�ƤЬ�������ƤЬ���ձ��M���Ј�ƽ����ɫ��ռ���ʷքe��30.1%��26.9%��

�����ձ��M��Ь�Ј��ķ�ƤЬ��Ʒ�����ǁ�����Ʒ������������Ї���ƤЬѸ��������λ�����˃r��֮�⣬���g��Ʒ�|�ȼ�������������Ǹ���Ҫ��ԭ���ձ�������կ�����鼰�ϼ����О�����P�����������ֲ�@������ƤЬ����I�������Ҋ��Ч��

�����ձ���ƷЬ�M��ƽ���r������׃���������S����6��Ԫ/�p���ҡ�2006�꣬�ձ��M�ڳ�ƷЬ��ƽ���r��6.12��Ԫ/�p�����������͚W���Ј�������ƤЬ�M�چr��ߣ�ƽ��21.10��Ԫ/�p��

���������꣬�Ї�Ь��ڵ��ձ���ƽ���r��4.49��Ԫ/�p�������ձ���ƷЬ�M��ƽ���r���������ƷЬ��ƽ���r88.31��Ԫ/�p���s���Ї�Ь��20��������ռ�����ձ��ߙnЬ���Ј���������Ҫ����������Խ�ϡ�����կ��ӡ��Ȗ|�ρ����ң��M�ڃr��Ҳ���Ї���2-4����

����2.3.2. �Ї�ЬaƷ���ձ����ڸśr

�����ձ����Ї�ЬaƷ����������Ј�����������Ї�ЬaƷ���ձ����ڳʷ������Lڅ�ݡ���2-10��2-11�͈D2-6��2004����2008��7�·��Ї�ЬaƷ���ձ��Ј����ڽyӋ�����Լ��Ї�ЬaƷ���ձ��Ј����ھ��r�c�c������Ҫ���ڇ��ı��^��

������2-10 2004-2007���Ї�Ь�����ձ��Ј��yӋ����

��2-11 2008��1-7���Ї�Ь�����ձ��Ј��yӋ����

�D2-6 2004-2007���Ї�Ь���ձ��Ј����ھ��r�c�c������Ҫ���ڇ����^

2.3.3. �Ї�ЬaƷ���ձ����ڵă��ݼ����ڵĆ��}

�Ї�Ь��ڵ��ձ��ă���

�ձ����Ї�Ь��ڵĵ������Ј����Ї�ЬaƷ���ձ��Ј��Ͼ��Пo���ȔM�ă��ݣ�

(1)�Ї��c�ձ��������\ݔ�ɱ��ͣ��\ݔ���ڶ̣������ɱ��ͣ�

(2)�Ї�ЬaƷ�ڃr���Ͼ��б��^���ݣ����и��N��ͬ�n�εĮaƷ���܉�M���ձ���ͬ�Ӵ����M�ߵ�����

(3)�Ї�����Ь�����ձ����M�ߵ���A���sռ�����ձ�ЬaƷ��50%��

(4)���Ї����족����u���ձ����M�߽��ܡ������շ����M�ڽyӋ���Ї��a��Ьռͬ��M�ڮaƷ�ı����ѳ��^�딵�������AӋ���ڽ���ஔ�L��һ�Εr�ڃȣ��҇����������ձ��Ј��ă��ݵ�λ��

�Ї�Ь�����ձ����ڵĆ��}���ϵK

(1)���Ї����족�ѱ����M�߽��ܣ������Ј���λ�д����

�M�ܡ��Ї����족���ձ��M�ڮaƷ���ѓ����ஔ�ߵ�ռ���ʣ������Ї��aƷ���ձ��Ј����Ј���λ���aƷ�������M���u�r�ȷ��濴���Ї�Ь�c�ձ��Ј��ϵ�ͬaƷ���^��߀�������ܴ�IJ�ࡣ

����һ�Ƕȿ���Ҳ�f���Ї��aƷ���ձ��Ј�߀�кܴ�����L���g����ˣ��Ї�Ь�I������ߡ��Ї����족���ձ��Ј��ĵ�λ���������Ї����족�ă��������_���ձ�Ь��и߶��Ј���

(2)�Ї�Ь�λ�ڵ͙n�̓r�aƷ�Ї��aƷ��ǰ���ձ��Ј���ͻ���������ǃr����������ձ�����С���s؛���۵ꡢ���ͳ��кߙn��؛��˾���{���@ʾ���Ώ���Ʒ�����^���|�غͼӹ���ˇ�Ѻ��y�^����a�أ�������Ʒ�Ę˃rһ���^���������Д࣬������MADEINCHINA������Ʒ�r��һ��ƽ������ͬ��ձ��ơ���Ʒ3-5�ɣ��ڸߙn��؛��˾�c�ձ�����������������Ʒͬ��չ�u�r���Ї��aƷ����r�������������ơ���ʮ��֮һ���҇����ڵ��ձ���ЬaƷ�����w���зN�������50%�����r��Ь��

(3)�Ї�Ь���Iȱ������Ʒ�ƣ��o�����Ј��Ͻ���Ʒ�����u�ȣ����ܝM���ձ����M�ߌ��ߙnƷ��ЬaƷ������

(4)�Ї������ձ���ЬaƷ���ஔ�����a�����A���Y��I

�Ї������ձ�ЬaƷ���ஔһ���ց������A�����Y��I�����Ї���I�����ձ��M���̵�Ҫ��ʹ���ձ���ԭ���ϡ����a��ˇ���OӋ�L�����a���������@�ġ��ձ��ơ��������@Ҳ���Ї��aƷ�@���ձ����M���J�ɲ����ܵ�һ����Ҫԭ���Ї������аl������Ʒ�ƵĮaƷ�����д���ߡ�

(5)�ձ��M�����~���������

�ձ������鱣�o������Ь�I���M��ƤЬ�M�����~�������M�����~�������ձ��M�����l�����С��M���ձ�Ь��Ј����Ї���Ь�I����c�����M�����~���ձ����罨�����õĺ����Pϵ��ƤЬ���~�Ʒ֞��һ���P���͵ڶ����P����2002���һ���P�����{��21.6%���ڶ����P��Ҳ��1993���60%���{��30%�����õ�һ���P�����M��ƤЬ�mȻ�P���ͣ������������ƣ����õڶ����P���m�o�M�ڔ������ƣ����P���^�ߡ�

(6)�ձ��h���Q�ױډ��������ձ��ĭh�����g�ډ������������c��

�ձ��Ƽ�ˮƽ�^�ߣ��ڭh�����x�£�ͨ�^�����ֶΣ��ƶ�����ľGɫ���g�˜ʣ�������aƷ���M���M�Ї������ơ�

���íh����־���M����Ʒ�M�Ї������ơ��h����־���HҪ��aƷ�|���_�ˣ��ҮaƷ���a���N�ۡ��\ݔ�����M��ȫ�^�̶�Ҫ�����ڭh���������w�����o�����ڰ��b�ƶȷ��棬Ҫ��aƷ���b������ڻ���̎���Ҳ��܌��h���a����Ⱦ��

(7)�ձ����g���Q�ױډ�������

�S�����罛��һ�w���M�̵ļӿ죬�P���ډ��ѝu�@�������Q�ױډ����c�����g�ډ��D�ơ����Hͨ�õļ��g���Q�ױډ�(GATT-TBT)���V�����ã��ձ�Ҳ�����⡣�ձ����g�ډ���Ҫ�w�F�ڼ��g�˜��c��Ҏ���aƷ�|���J�C�ƶ��c�ϸ��u�����������档

(8)�ձ��P������������ձ��P�����P��������ʩ���҇�Ь����кܴ��Ӱ푡�

���P���߷�

�ձ��P��ƽ��ˮƽ�ܵͣ�2003���ձ��P��ƽ��ˮƽ��2.5%������2002��2.1%���P��ƽ��ˮƽ���c��Ҫ�l�_���ҳ�ƽ�����ǣ���ijЩ�aƷ��Ȼ�����^�ߵ��P����ʩһЩ���������P����ʩ��

���P������

�ձ������֮aƷ���ӹ���Ȱ��P������ԭ�t�O�����������P���������֮aƷ��ԭ���ϺͰ��Ʒ���Ƴ�Ʒ�Ķ��ʲ��^���е��������_30%��40%���������Ї����P���Ʒ���Ƴ�Ʒ���ձ��Ј��ĸ�������

���P�����~

�ձ���ʩ�P�����~�ĮaƷռ�M�ڮaƷ�ı��ز����ձ��P�����~�ķ����ȡ����ǰ���䷽ʽ�����ձ��P�����~����������s���������д���ߡ��շ��Խ���������ӹ������~����Y����Ӱ����Q�������_չ�������շ��H�����@�����~����I���Σ�������������I�@�����~���������~��Ո�˟o��ͨ�^�M����^�u������Y���Ĺ����ԡ�ͬ�r�����~�ⶐ���O���^�ߡ�

�ăr�P��/�����P��

�ձ���ʩ�ăr������������(�x��ͺ϶�)����r�V�����ڣ��������P��Ӌ���ď��s�ԣ��o��I���һ�����y��

2.3.4. �Ї�Ь���ڵ��ձ����R������

(1)�ձ��������F���r������

(2)�ձ���ͨ�P���m���s�������O�øߘ˜��T����

(3)�ձ����M�ߌ�ЬaƷ���|��Ҫ��ߣ����Ҍ��M�ڮaƷ�x�����أ�

(4)�ձ��˸�ϲ�gُ�I���ȮaƷ��

(5)�ձ������Gɫ�ډ��������N�к����WƷ�Ě���������ʮ�և���

(6)�ձ��P�������^�ߣ�ʩ�Џăr���͏��������ã�

(7)�ձ���ʩ�˱��o����Ь���I�����~�ƶȣ����Ї�Ь���I�����γ��ϵK��

�挦�@Щ�����������Ї�Ь���I��ԓ�e�O���������x����N�����rҪ��ֿ��]���@Щ���}���ƶ�ᘌ��ձ��Ј����������M���T�ķ��N�����������ƏV���ԣ�߀��Ҫ�˽��ձ������P���ɡ��Ј��ƏVģʽ�Լ��Ļ����

2.3.5. �lչ�ձ��Ј�����

�ӿ�Y���{������߮aƷ�n��

2006���ԁ����ձ��������F���@�֏��E���S�����������r�ĸ��ƣ���ͥ���M֧����Ȼ�����ӡ��҂���ץס�C�����{�����ڮaƷ�Y������߮aƷ�n�Σ����M���ձ����и߶�Ь��Ј���

�����Ї��HӰ������Ї���������

�ձ����������ۺ����У�ƫ�ۡ����ơ����M������֪��Ʒ�����ձ������бM�С��Ќ������Ї���I��������������Ʒ�ƣ����HҪ�ձ����M�߽��ܡ��Ї����족��߀Ҫ���ܡ��Ї����족��

�����ձ���I�ļ��g���Y�����ݣ��U���g����

���^20����İlչ���҇���Ь��I�ѽ��߂���һ�������aҎģ�������²��ϡ��¼��g���аl���aƷ�OӋ�����ĘI�ˆT���|�ȷ��棬�c�ձ���ͬ�ИI߀����һ����ࡣ�S��ȫ���Y���{���������ձ��ڃȵİl�_���Үa�I�����D�ƣ��ձ���Ь�I�D���Ї����|�ρ����ҡ��Ї������^�͵����a�ɱ��c�ձ��ļ��g�������ȷ�������M�����Y�ϣ����ݻ��a���Ї���Ь�I����Mһ�������a�I��������

�����Pע�ձ��Ј������M����څ��

�Ї���IҪ�e�Pע�ձ�Ь��Ј���������ͨ�^���ձ����ؿ��죬�����ձ���Ь�Iչ�[�ȷ�ʽ���˽��ձ��Ј���������څ�ݣ�Ҳ��ͨ�^Ƹ���ձ��OӋ�������S�����ˆT�ȷ�ʽ��ʹ�Ї���I���a��Ь���N���ձ��Ј�������

����g�аl�������e�O�������g�ډ�

Ŀǰ����I�����ձ��r��횷e�O���Ç��H�˜�(���ձ��˜�)���M�콨����ȫ�aƷ�J�C��ע���wϵ�����ü��g�ډ��IJ�ԣ���ᘌ��Ե��о��_���ձ������Ј���ͬ�r߀Ҫע���ۙ���ڳ��ڮaƷ�͌��ձ��Q�ױډ����о����ձ����Q�ױډ������Ƿ��P���ډ�����׃���l�����o�Ї���������ϵK��Ҫ������Ч�Ĵ�ʩ�����C�aƷ���a�Ͱ��b������ѭ�ձ��ض��ļ���Ҏ�������r��ۙ�˽����Q�ױډ���׃���������C���U����ھ�����Ҫ���x��

�e�O�M���Q��Մ��

�ձ���Ь��M�����~�������Ї��aƷ�M���ձ��Ј�����ˣ����e�O�Ƅ������g��Մ�У����Ї���I�������õČ����Q�h����

2.4. ���_˹

2.4.1. ���_˹�Ј��śr

��������_˹ЬaƷ�M�ڔ����ͽ��~���ַ������L�������_˹�yӋ�ֽyӋ��2006����_˹ЬaƷ�M�ڽ��~�_��11.7�|��Ԫ����1999�����L��1883%�����г�ƷЬ�M����1.1�|�p���M�ڽ��~�_11.2�|��Ԫ���քe��2004�����L��57.9%��106.0%��

�Ͷ��_˹ЬaƷ�M�ڷN��ԣ�ƤЬ��ռ��������M����4457�f�p���M�ڽ��~��6.7�|��Ԫ��ռЬaƷ�M�ڿ��~��57.3%�����zЬ�M������4948�f�p���M�ڽ��~��3.5�|��Ԫ��ռ���~��29.9%��������Ь�M��1105�f�p���M�ڽ��~��8409�f��Ԫ��ռ���~��7.2%��

���_˹�M��ЬaƷ��Ҫ�����Ї����������Խ�ϡ����m�ȇ��ҡ����_˹Ь��M���Ј��У��҇�ЬaƷ�ęn���^�͡�

2006�꣬���_˹��ƷЬ���M�ھ��r��10.49��Ԫ/�p����2005�����L��30.5%������ƤЬ���M��ƽ���r��ߣ��_��15.12��Ԫ/�p�����zЬ�M��ƽ���r��ͣ�һ�p�H��7.06��Ԫ��

�Ķ��_˹�M��ЬaƷƽ���r�������_�R�၆��������M��ƽ���r��29.60��Ԫ/�p���Ǐ��Ї��M��Ьƽ���r���4���ࡣ���M�ڔ����ͽ��~���ԣ��Ї�Ь��ڶ��_˹�Ј�ռ�н^�����ݣ����r���^�ͣ����Ь��ƽ���r�����ڶ��_˹�M���Ј���ƽ���r�����Ї��M�ڵ�ЬaƷ�����͙n�aƷ��

����������_˹����Ь����a�����������L������aƷ��ʽ��f��Ʒ�N���{���o���M���Ј���������ˣ����_˹Ь��Ј���Ҫ��ه�M�ڡ�

���������lչ�Q�ײ����ٵĽ����W�о����A�y������5����10�꣬���_˹Ь��N�ۿ�����12%��14%�������L�����ӡ�������_˹�������ַ������������m���L�����_˹���M�Ј�����Ь���������Ʒ�����������������ӣ����aƷƷ�|Ҫ��Ҳ��������ߡ���ˣ����_˹Ь��M���Ј������Ǻܴ��Ї���Ь�I��ץס�C������߮aƷ�|���͙n�Σ��ڱ�סԭ���Ј����~��ͬ�r���_�ض��_˹���иߙnЬ��Ј���

2.4.2. �Ї�ЬaƷ�����_˹���ڵĸśr

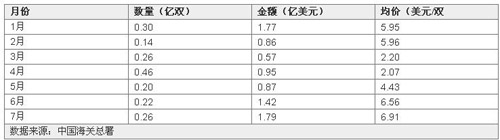

�Ї�Ь��ڶ��_˹�M���Ј��ӵ�һλ����Ҫ���е͙n�aƷ������ƽ���ۃr��10��Ԫ/�p���£����_˹�������Ь�ĵڶ�������Ј����M�����H�����ձ��������Ь�ڶ��_˹��ƽ���ۃr����30��Ԫ/�p����2-12��2-13�͈D2-7��2004����2008��7�·��Ї�ЬaƷ�����_˹���ڔ����yӋ��

��2-12 2004-2007���Ї�Ь���ڶ��_˹�Ј��yӋ����

��2-13 2008��1-7���Ї�Ь���ڶ��_˹�Ј��yӋ����

�D2-7 2004-2007���Ї�Ь���ڶ��_˹���ڽ��~���L

2.4.3. �Ї�Ь����_˹���ڵă��ݼ����ڵĆ��}

����:

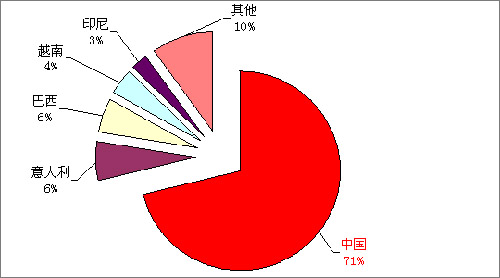

���_˹������Ь�a�I���^�����������^���()���_˹Ь��Ј������70%-80%��ه�M�ڡ�Ŀǰ�����_˹��Ь�I�Ј��γ�����������Ї��Ͷ��_˹�����aƷ�������µľ��档

�����Ь��Ҫ�Ǹߙn�aƷ���M����_˹���̈������u��������N�������������Ь�����c�ڸ����M��Ⱥ�����ܼ���Ī˹�ơ�

�Ї�Ь�ڶ��_˹�Ј������@�ĸ������ݣ��lչ���g�ܴ��Ї��aƷ�ڶ��_˹�Ј��ĵ�λ������֪������Ҳ�������@��һ�ǃr�ݣ����Ї���ُЬ����a�ɱ�����ُ�ɱ��������ɱ��ȶ������^�ͣ����ǿ�ʽ�·f���r�У��Ї���Ь�I���^20��İlչ���ѽ�������죬�oՓ�ļ��g��ˇ���aƷ�OӋ�������L��İlչ�������Ї���Ь��I�dz��Pע�r�г�����협�����څ�ݣ����_˹����С���Q���̸�Ը��Ї���ُ����ˣ����е͙n�Ј����ԣ��Ї�Ь�c���_˹�����aƷ��ȣ��������r�������m�϶��_˹�Ј����������Ь��Ҫ��λ�ڸߙnЬ�Ј����c�Ї�Ь���е͙n�Ј����]�Л_ͻ��

���ڵĆ��}���ϵK:

�������Q��ʽ�Ƽs�ж�Ь��Q�Ľ����lչ

(1)���P��˾�Ի�ɫ����ɫ���P�Ŕ����P���ڈ��P��˾�ĉŔ��£��҇��ij��ڮaƷ�o��������������P������؛���M����_˹���Ⱦ�׃������˽����؛�����҂��Ї���I����ϣ����������������P���{������u�������ơ��������̘I�h����

(2)�����C�����̷����T��⡢�ۉ���׃��ϴ�ٶ��_˹���N�������̷����T�����D�����������˽�ȸ��N���x���Ї���Ʒ�Ј���؛��}���M���Ѳ飬����������ЬaƷ�ڃȵ��Ї���Ʒ�M���S���⡢�������P��]������ϴ�٣��Ķ����˽�ҡ�

(3)�Q���ֶε��������Ƽs�������M�����Q��

���_˹�Ľ����wϵ�����ƣ�һֱȱ��һ���χ��H�Q��Ҏ�t�Ľ���ϵ�y�����ͨ�^�F���Q�ס���؛�Q�������C����ķ�ʽ�������نT���亣�P���̙z�Ȳ��T�������L������Ч�ʵ��£�ʹ�ҳ�����I�����s����

���⣬�҇�����һЩ��I�۹�̜\��������������������ð������Ʒ���~Ŀ���顱���A�N�����_˹�����ؓp�����Ї�Ь������

���g�˜ʼ����P�J�C

(1)�������J�C

��_����Ʒ�����w�����ͭh�����o������Σ����������Ʒ���܌����M����ɵ�Σ�������_˹���Ҙ˜�ί�T���ƶ�������Щ��Ʒ���ͨ�^�����J�C����Щ������Ը�M���J�C��ЬaƷ���ڏ����J�C����Ʒ����֮�ȡ��������_˹���ɣ���Ʒ������ڏ����J�C��������Փ���ڶ��_˹���a��߀���M�ڣ����������F�еİ�ȫҎ��ͨ�^�J�C���Iȡ���_˹���Ҙ˜ʺϸ��C��(�s��GOST�ϸ��C)���]��GOST�C���aƷ���������N�ۣ����M�ڮaƷ���f�����S���P��

(2)�P�����P��������ʩ

���_˹�����wƽ���P�����ʞ�10.5%��Ь���p���aƷ��ƽ���P�����ʞ�15-20%����1997���𣬶��_˹���P���ж��p߅����������µ��з��ڄ��ˆT�M�ڵ�����������Ʒ�����a�Y���_ʼ���ո��~�P�������_˹�m���Ї��О��ջ����ܻ݇�֮һ�����ܶ�aƷ������ЬaƷ�ų��ڃ������֮�⡣

(3)ͨ�P�h���ډ�

�ں��P���r�У����_˹���Ї��и������ĮaƷ(����Ь�)Ҏ�����^�ߵ�����ރr�������Ї��aƷ�ڶ��_˹�Ј��ϵĸ����������_˹���PҎ�������Ї����F·�\ݔ�l��Ī˹�Ƽ�Ī˹���ݵĮaƷ�����ָ����13���F·վ��؛���k��ͨ�P���m���з��ʹ�Ҏ������c�����M�н��棬Ҫ�����ȡ���@һᘌ��Ї��aƷ��ʩ����ҕ�������������������δȡ�������_˹߀Ҏ�����M�����M�ڕr�轻�{�ஔ�ڮaƷ�lƱ���rֵ1.5%�ĺ��P���m�M�����_˹��ͨ�P���m���s����ͨ�P�r�g�L��

2.4.4. �lչ���_˹�Ј��IJ���

�Ї�Ь�M����_˹�Ј����R�Ć��}

�����꣬���_˹Ь�Ј��ď��K���@��2002����F����Ҫڅ���nj��Йn���иߙn�aƷ(��60-80��Ԫ����߃r���Ь��)����Ļ��������^���Ј�������δ��ȫ�ھ�Ӌ����_˹�ڶ��ڴ���1.5-2�|�pЬ�ĝ�������ϧ���ǣ��Ї��������a��߀δ���@һ���K�Ы@�棬�F���ڸߙn�aƷ���治�����R�������������������ĸ��������ҵ͙n�aƷ߀�ܵ�Խ�ϡ��ͻ�˹̹�ȇ��ҵě_����ͬ�r߀���������_˹��Ħ���_�S���͞����m��ǰ���w���ҵĸ����������dz����ҡ�

��Ŀǰ���_˹������Ь�I�a�I朲����������g�O������쾚����ȱ�������a�ɱ��������T��ԭ��ʹ����Ь�I�lչ�ܵ��Ƽs��ͬ�r������_˹�������������������lչ������ُ�I���ڲ������ӣ��Ј�������m���L���Ј������ܴ���ˣ��Ї�Ь�I�����ՙC�����ڱ�סԭ���е͙nЬ��Ј��Ļ��A�ϣ�����_�ض��_˹�Ј����Ķ��ځ��������_˹�������a��Ь�o���M���Ј������Ԍ���Ҫ��ه�M�ڡ���ˣ��Ї�Ь��������߮aƷ�|������סԭ���е͙nЬ���Ј����~��

���L�ځ������Ї���I�����߳�ȥ�������ݻ��a���ڶ��_˹�������Y��I�����_˹����Ь�I��������^��ĝ����������Y���ȱ�����g��o���γ��^��Įa�IҎģ�����������_˹�������������Y��IҲ�ֹĄ�B�ȣ�ϣ��������d�����幤�I���ж����Y�����Ї���I�M����_˹�Ј������M��ԭ���ϡ��O���߀�������ⶐ��������ˣ����������L�������_˹�Ј�����I�����Կ��]�c���_˹��I�M�ж�l��ĺ��������ݻ��a����ͬ�_�l���_˹�Ј���

���N�ۭh���c���_˹��I�M�к�����������Ї�Ь��|���͙n�λ��A�ϣ��Ќ������Ї���I����ʹ��aƷ�M����_˹���������M�������M����_˹���иߙn�Ј���

������þW�j���ߣ��Ӵ��ُ�̵��_�l�c�ּ����������þW�j�����Զ�����ԭ�еIJ�ُ�̰l�����¿�ʽ����ӆ�Σ�����߀������������]���ȹ��ߣ��_�l���_˹�²�ُ�̡�������ö��_˹����Ьչ���c���_˹�IJ�ُ���M�н������U���Q�יC����

�����ж��Q�h���Ľ��h

һ���^�m��������P���T��ӳ��r���������P�I����ҕ��ͨ�^�������T���⽻�棬���o�Ї���I�ڶ��_˹���I�ĸ�헺Ϸ����档���Ǽӏ���I�����Ϸ����I���R����ȡͨ�^�����������P���M�P�����خ��ط��������k�£��������m�R�䣬ʹ���_˹�������ӟo�C�ɳˡ�����Ҫ�ӏ��ڶ��̽�ĈF�Y���M��ͬ�I�f��������������o�ط����S�o�ڶ��A�̵ĺϷ����档

�ڶ��_˹�Ј������Ї�����Ʒ��

�S�����_˹��������ˮƽ����ߣ����M�^���ڰl����׃�������_˹�˵�Ʒ�����RҲ���������������_˹�Ј��ϳ��F��Ь�Ʒ�ƌ��u�ꡢ�B�i����N�۷�ʽ���Ǻܺõ����C���S�����_˹�Ј��lչ������Ҏ�����ԃrȡ�ٵ�ģʽ�����Ƽs�҇�Ь�I���L�h�lչ����ˣ��҂����e�O�������_˹�Ј���׃��������҇�ЬaƷ�|���������Ͱlչ�������ƣ��ط����I����׃�Ї�Ь�������ڶ��_˹�Ј������֪�����Ї�����Ʒ�ơ�

���������a�ͽ��I

�e�O��ȡ�ڶ�Ͷ�Y���S�����F���������a�ͽ��I���S������������ʩһϵ�йĄ��Ь����a��I�lչ�Ĵ�ʩ���_���������M��Ь���ɛ_����������ö��{�����ߵ������r�C���ӿ��ڶ�Ͷ�Y�O�S����ռ�I�Ј���ʧ��һ�l�_�ض�Ь��Ј�����Ҫ;����

���r��ۙ���_˹�Q�ױډ�

���ڶ��_˹�Ĺ��I�Y�����������Ј��w�Ʋ����ƣ��������Q�ױډ���ʽ�h���ښW�ބe�ć��ң���׃���l�����o�Ї���������ϵK���Ї���I�����r��ۙ�˽����Q�ױډ���׃����r��δ��I����

�˽���_˹��Ҏ���M�������Q��

Ҫ���ض��_˹�ķ��ɷ�Ҏ���k���Ϸ��ľ�ס���������m���@ȡ؛�����P����Ҏ�ļ����Ϸ����̡����⣬߀��ԓ�ӏ��������F����Q��Ҏ�ČW�����о����Ķ������������|������Ҏ���L�U���R���Ķ���Ч���o�Լ������档���H��ˣ���Ŀǰ�ж����g�Q��y�����_˹�Ј���������Ҏ������r�£����˽����L�U�������_˹���̵���I���ԇLԇ�нM���Ľ��I��ʽ�����ɮ������P�������T����Ѵ�ҽM��������ͬҎ���L�U��

ǰ���ã��Ϳ�һ����������Ʒ��AirJordan�c֪�������ˡ�֪���OӋ���������ġ��W늵��^����Ь�l�ۺ��Ј���푏��ң�һЬ�y����...

[Ԕ��]

- �W�����m�o��ʽ��ꐂ������]���p11���������

- �������oӋ�����W�����Ü�ů�c������֮��

- �W��������ӯ��ꐂ���������������

- �W�����H�����ؽ������¡� 3.0ϵ�������N��������

- CELINE �Ƴ� Huntington �\��Ь

- ��N�����ǷN�ݵ��⠖����Ь����������lײ���ˣ�

- ��ľ�B����

- ����

- �������

- ����

- Ψ�ەr��

- ���᠖ɭ

- �R˹��˹

- ��������

- �t����ͯЬ

- �⠖��

- ;����Ь

- ����

- �ļ���ͯЬ

- ɳ�Y

- ��ͯ

- ������

- ��������

- չ�L

- �϶�

- ɫ��