�V�|Ь�����Ј��������

�����V�|��ȫ��Ь�I����S����ߝ����ĵ^֮һ���������е��쪚��ĵ��탞���⣬���õ�Ͷ�Y�h����Ь�I�İlչ�Ѵ��ṩ���������ϡ������o90����ԁ����V�|Ь�I���ٰlչ���V�|ʡҎģ������Ь��I���a��Ƥ��ƤЬ������Ь�a����ȫ����λ���zЬ�a���ӵڶ�λ����������Ь�a���ӵ���λ�������~�Į����4.8�|��Ԫ���L��2007���92.3�|��Ԫ���̶�ʮ���꣬���L��19���ࡣ�����ǏV�|Ь��ڵĵ�һ���Ј���

����2007�꣬�V�|ʡЬ������_34.7�|�p���rֵ92�|��Ԫ��ռ�Ї�ЬaƷ���ڿ�����42.5%����2008���ԁ���������ų��m��ֵ��ԭ���ϴ���ϝq�Ȳ�������Ӱ푣��V�|Ь������B�m�������L֮���F�^����ȵ��½���

�������V�ݺ��P���½yӋ���V�|ʡ�ϰ������ЬaƷ16.3�|�p���^2007��ͬ���½�15.8%�������ڿ��r49.6�|Ԫ�����L9.2%�����ھ��r3��Ԫ/�p�����L29.6%��Ь�����I���F����p�٣��г��ڌ�������I��2007��ͬ�ڵ�5811�ҽ���2008���ϰ����3924�ҡ�

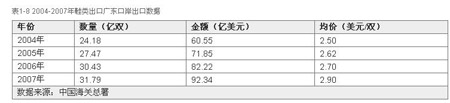

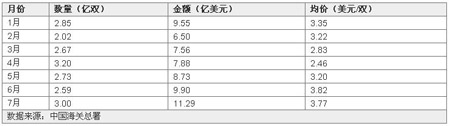

������1-8��1-9�͈D1-14�քe��2004-2007���2008��1-7�µ�Ь��ڔ������Լ�2007��V�|Ь��ڮaƷ�Y����r��

��1-9 2008��1-7��Ь��ڏV�|�ڰ����ڔ���

�D1-14 2007��V�|�ڰ�Ь��ڮaƷ�Y�����������~��

����Ŀǰ�V�|ʡЬ��ڵĮa�I�Y���{�����ڳʬF�����M�е�څ�ݡ�һ������ڔ�������½���������I���p�ٽ��룻��һ����ÿ�pЬ�ij��ھ��r���L��30%�����ڿ�ֵ���������L��

������2007���ԁ��������ǂ��y����Ь�a�I���������Ը���������؉�����2008���ϰ���Ь��ڵġ�һ��һ�����������a�I�Y���{�����ڼ����M�У�С��ɢ������ʽ��I��������̭�������|��I��׃��Խ��Խ�����D1-15��2007��V�|�ڰ�Ь��ڔ����ͳ��ڽ��~׃��څ�ݱ��^��

�D1-15 2007��V�|�ڰ�Ь��ڔ����ͳ��ڽ��~׃��څ�ݱ��^

�������V�|Ь�I�S�̕��������鑪���Ј����棬�V�|��Ь�I�lչ���FһЩ����Խ��Խ�����I�_ʼ��ҕ�����Ƽ������������Ԍ��I�����a����ɫ�Įa�I��Ⱥ���Ј���ռ�Ъ��صă��ݣ�����I�_ʼ������չ���N�Ј���

�����V�|��Ь�I���A�ۺ�����Ь��I6000��ң��aƷ�N��Rȫ�������ήa�I�������ƣ��˴��{�������������ǙC�������vĥ��֮���Ї���Ь�I��ȫ����Ь�a�I�����ĵ�λ�Ԍ����̡��V�|Ь�I�İlչ���ݣ�

����Ҏģ����

�������^�ĸ��_�ź�20����Ŀ��ٰlչ���V�|��Ьa��ռȫ����1/2��ռȫ����Ľ�1/3���ң�Ь�Įa���ѳ��^��ȫ��ʮ����Ь���е�ӡ�ȡ�ӡ�ᡢԽ�ϡ�̩�����ͻ�˹̹�ȁ�������Ŀ��͡�

�������yӋ��2005��V�|ʡƤ���Ь�ИIҎģ������I1374�������I���aֵ679.20�|Ԫ��ռȫ��ͬ�ИI��19.65%�����ڄ��R114.87�|��Ԫ��ռȫ��ͬ�ИI��35.12%����a���Ь40�|�p(���г��ڽ�30�|�p)��ռȫ����50%����ȫ��ͬ����λ���V�|Ҳ���҇�����Ҫ��Ь��Q�����ġ��OӋ�_�l���ġ���Ϣ���ġ�

�����a�I會���

�����V�|����ȫ���������������Ƶ���Ь�a�I朣��γ��ˏV��(���ƅ^)���ݖ|(��¡���S��)���|ݸ(���)������(����)���Qɽ(ɳƺ)���Ϻ�(ƽ�ޡ���ˮ)������(���)��һ��Ь�I���a���أ����л����{�X����ɽ��ï��(����)���Ϻ�(�_��)�����T(��)��һ��Ƥ��������ڱ����ס��ƸЬ�ĵ���ɫ�a�I��Ⱥ���V��վ��·��Ь�I��Ȧ����Ԫ����Ƥ����Ȧ�t�քe�Ǹ����I��ȫ�������Q�����l�Ј������ϖ|ݸ�����ڡ��ݖ|�ȵظ���I�Ј����γ���Ӱ��Ї���������ġ��V�݃r��

����Ȫ�����҇��������������Ь���a���ء�

����Ȫ�ݓ���4000�����Ь��I������������ձ����_���ȵ����M�Ĕ��ٗl���������a��ˮ������ǧ�_(��)���z����ע��C���N��Ь�����O�䣬�܉����a�����Ů�r�bƤЬ(ѥ)���������eЬ���\��Ь������Ь�������zЬ��ɳ����Ь����Ь�����ͯЬ�͂��y�C��Ь��߀��һ�����aTPR��PU��PVC��MOTO�����z�����NЬ��ԭ�o���ϵ���I���γ���һ��ݗ��ȫ�������������_���ك|Ԫ��Ь�ġ�Ь�C�ͼ��g�Ј���

����2007��Ȫ����Ь��ڳ��^24�|��Ԫ���ل��vʷ�¸ߡ�ͬ�r����Ь�ƽ���rͬ�����L16.5%���Mһ��얹���Ȫ�����������\��Ь��Ҫ���a���صĵ�λ��

�������˽⣬2007��Ȫ��Ь��ڿ˷�ЬW�˷��A�N�{�顢��I�ù��o���ȶ�N���ص�Ӱ푣�����������׃���^�m����Ь���؛ֵ���L�΄ݣ��������ں����Ј��ķ��~��

ǰ���ã��Ϳ�һ����������Ʒ��AirJordan�c֪�������ˡ�֪���OӋ���������ġ��W늵��^����Ь�l�ۺ��Ј���푏��ң�һЬ�y����...

[Ԕ��]

- �W�����m�o��ʽ��ꐂ������]���p11���������

- �������oӋ�����W�����Ü�ů�c������֮��

- �W��������ӯ��ꐂ���������������

- �W�����H�����ؽ������¡� 3.0ϵ�������N��������

- CELINE �Ƴ� Huntington �\��Ь

- ��N�����ǷN�ݵ��⠖����Ь����������lײ���ˣ�

- �t����ͯЬ

- �⠖��

- ;����Ь

- ����

- �ļ���ͯЬ

- ɳ�Y

- ��ͯ

- ������

- ��������

- չ�L

- �϶�

- ɫ��

- ɫ��

- �e��

- ��ƥ��

- ���S��

- ��ţ����

- ��ţ����

- ������

- ľ��ɭ